İstanbul,

13°C

açık

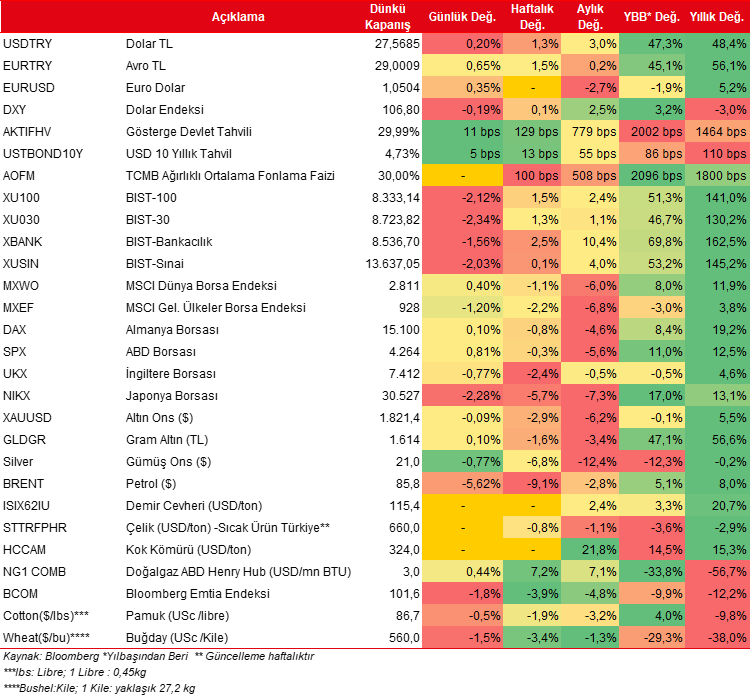

Dün ABD’de açıklanan ADP özel sektör istihdamının beklentilerin altında gelmesi piyasaların rahatlamasını (Kötü veri = iyi veri) sağladı. Piyasaların odak noktasında olan ve 2007 yılından itibaren en yüksek seviyede bulunan ABD on yıllık tahvil faizindeki gerileme destekleyici olurken, petrol fiyatlarındaki sert düşüş de enflasyon endişelerini kısmen azalttı.

Dün ABD'de açıklanan ADP özel sektör istihdamının beklentilerin altında gelmesi piyasaların rahatlamasını (Kötü veri = iyi veri) sağladı. Piyasaların odak noktasında olan ve 2007 yılından itibaren en yüksek seviyede bulunan ABD on yıllık tahvil faizindeki gerileme destekleyici olurken, petrol fiyatlarındaki sert düşüş de enflasyon endişelerini kısmen azalttı. Bu ortamda Dolar değer kaybetti, borsalarda da yükseliş gözlendi. Faizlere hassasiyeti yüksek Nasdaq teknoloji endeksi %1,35 artarak yükselişe öncülük etti. ABD kapanışının ardından Asya'da da bu sabah pozitif bir görüntü var. Japonya hariç MSCI Asya Pasifik endeksi %1'e yakın primli. ABD vadelileri ise yatay. Dolar da baskı altında kalmaya devam ederken, EURUSD paritesi 1,05'in hafif üzerinde. Dün %5,6 oranında gerileyen Brent petrolde hafif tepki arayışları var. Uzun vadeli tahvil faizindeki seyir yakından izlenecekken, yarınki ABD tarım dışı istihdam verisi kritik olacak. Yurtiçi tarafta ise dün Borsa İstanbul'da satış vardı. Ulaştırma öncülüğünde BIST100'de %2,12'lik düşüş yaşandı. 59 hisse günü negatifte tamamlarken, endekse puan bazlı en fazla negatif etki eden hisseler olarak sırasıyla TUPRS, THYAO ve SISE oldu. BIST100'de bu oranda satışa neden olabilecek net bir gelişme gözlenmedi. Endeksin güne ise tepki alımlarıyla başlamasını beklerken, 8.400 seviyesi önemli bir direnç olarak izlenebilir. Olası yükselişlerde bu seviyenin üzerindeki kapanışlar olumlu olabilir. Aşağıda ise 8.190 yakın desteğinin kırılması durumunda 8.190 bölgesi gündeme gelebilir.

Makroekonomi

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal veren eylül ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı endeksi verisi takip edildi. Buna göre, eylül ayında hizmet PMI, zayıf talep koşulları nedeniyle 50,2'den 50,1 seviyesine aşağı yönlü revize edilerek hizmet sektöründe büyümenin hafif yavaşladığına ve ocak ayından bu yana en zayıf büyümeye işaret etti, bunun yanında son sekiz aydır büyüme bölgesinde seyretti.

-ABD'de eylül ayına ilişkin ISM imalat dışı endeksi ise, 54,5'ten 53,6 seviyesine gerileyerek imalat dışı sektörlerde büyümenin yavaşladığına işaret etmekle birlikte büyüme bölgesindeki seyrini dokuzuncu aya taşıdı.

Ayrıca ABD'de ağustos ayı dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi izlendi. ABD'de dayanıklı mal siparişleri, temmuzda aylık %5,6 oranında gerilemenin ardından ağustosta %0,2 oranında sınırlı artıştan %0,1 oranında sınırlı artışa revize edildi ve böylece yataya yakın seyretti. Detaylara bakıldığında, ağustosta savunma amaçlı uçaklar ve parçalarının siparişlerindeki (%19,2 artış) belirgin artış, dayanıklı mal siparişlerinin artışında etkili oldu.

-Fabrika siparişleri ise, aylık bazda temmuzda %2,1 gerilemenin ardından ağustosta %1,2 oranında artışla beklentilerin (%0,3 artış) belirgin şekilde üzerinde artış kaydetmekle birlikte bir önceki ayki düşüşü kısmi telafi etti.

Bunun yanında, ABD'de istihdam piyasası verilerinden, eylül ayı ADP özel sektör istihdam verisi izlendi. Eylül ayına ilişkin ADP özel sektör istihdam artışı, 180 bin kişi seviyesinden 89 bin kişi seviyesine beklentilerin (150 bin kişi) belirgin şekilde üzerinde gerileyerek Ocak 2021'den bu yana en düşük seviyede kaydedildi, bunun yanında bir önceki ayın verisi de 3 bin kişi sınırlı yukarı yönlü revize edildi. Söz konusu veri, Fed'in faiz artışlarının etkisiyle istihdam piyasasının kısmi soğuma işaretleri gösterdiğine işaret etti.

Ayrıca Avrupa genelinde son ekonomik görünüme ilişkin bilgi veren eylül ayı HCOB hizmet sektörü nihai PMI verileri takip edildi. Bu kapsamda eylül ayında hizmet PMI'lar, Euro Bölgesi'nde 48,4'ten 48,7'ye, Fransa'da 43,9'dan 44,4'e ve İngiltere'de ise 47,2'den 49,3'e yukarı yönlü revize edilerek hizmet sektöründe daralma hızının hafif yavaşladığına işaret ederken, buna karşın Almanya'da 49,8'den 50,3'e yükselerek hizmet sektörünün yeniden büyüme bölgesine geçtiğine işaret etti.

Bunun yanında, Euro Bölgesi'nde ÜFE, aylık bazda yedi aylık düşüşün ardından ağustos ayında enerji fiyatlarındaki yükselişin (%2,5 artış) etkisiyle beklentilerle uyumlu olarak %0,6 oranında artış sergiledi, yıllık bazda ise düşüş hızı %7,6'dan %11,5 seviyesine gelerek son dört ayda düşüş kaydetti.

Öte yandan, Euro Bölgesi'nde perakende satışlar verisi, aylık bazda temmuzda %0,1 oranında düşüşün ardından ağustosta %1,2 oranında gerileyerek düşüşünü ikinci aya taşıdı, yıllık bazda ise düşüş hızı %1'den %2,1 seviyesine gelmekle birlikte son on bir aydır daralmayı sürdürdü ve iç talebin seyrine ilişkin zayıflama sinyali verdi. Özellikle, ECB'nin faiz artışlarının etkisiyle sıkılaşan finansal koşulların tüketici talebini olumsuz etkilemesi nedeniyle perakende satışların önümüzdeki dönemde baskı altında kalması bekleniyor.

Yurt içinde ise, TCMB tarafından yayınlanan reel efektif döviz kuru endeksi, aylık bazda ağustos ayında %7,6 oranında artışın ardından eylül ayında %5,9 oranında artışla 52,42 seviyesinden 55,52 seviyesine gelerek yükselişini ikinci aya taşıdı ve böylece son dört ayın en yüksek seviyesinde gerçekleşti.

Ayrıca Ticaret Bakanlığı tarafından eylül ayı geçici dış ticaret verileri yayınlandı. Buna göre, eylül ayında ihracat aylık bazda %4,9 artışla 22,7 milyar USD seviyesine yükselirken, ithalat ise aylık %8,6 oranında düşüşle 27,7 milyar USD seviyesine geriledi. Bu kapsamda, eylül ayında dış ticaret açığı ise aylık %42,4 oranında düşüşle 8,7 milyar USD'den 5 milyar USD seviyesine geriledi ve böylece son üç ayın en düşük seviyesinde kaydedildi, 2022 yılında aylık ortalama dış ticaret açığı 9,1 milyar USD seviyesindeydi, aylık dış ticaret açığı rekor seviyeye ise 14,3 milyar USD ile ocak ayında ulaşmıştı.

Yurt dışında bugün veri takvimine bakıldığında,

ABD tarafında, istihdam piyasası verilerinden, 30 Eylül haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları verisi TSİ 15.30'da izlenecek. Ayrıca ABD'de ağustos ayına ilişkin dış ticaret dengesi verisi TSİ 15.30'da açıklanacak.

Bunun yanında, küresel ticaretin görünümüne ilişkin de sinyal verecek olan Almanya ağustos ayı dış ticaret verileri TSİ 09'da açıklanacak.

Şirket haberleri

CW Enerji (CWENE, Sınırlı Pozitif): Şirket ile müşterisi Bartu Turizm Yatırımları A.Ş. arasında, güneş enerjisi paneli satışı konusunda KDV Hariç 1,1mn USD (Sözleşme imza tarihi itibariyle bu tutar, TCMB Döviz alış TL/USD kuru ile KDV hariç toplam 31,2mn TL'dir.) tutarlı bir sözleşme imzalanmıştır. Söz konusu sözleşmeye istinaden Şirket'e müşteri tarafından yaklaşık %30 avans ödemesi yapılmıştır. Belirtilen panel satışına ilişkin ürün tesliminin 2023 yılı son çeyreğinde tamamlanacağı açıklanmıştır.

Ayrıca Şirket ile müşterisi North Enerji Turizm Sanayi ve Ticaret Ltd. Şti arasında, güneş enerjisi paneli satışı konusunda KDV Hariç 3,6mn USD (Sözleşme imza tarihi itibariyle bu tutar, TCMB Döviz alış TL/USD kuru ile KDV hariç toplam 98,2mn TL'dir.) tutarlı bir sözleşme imzalanmıştır. Söz konusu sözleşmeye istinaden Şirket'e müşteri tarafından yaklaşık %30 avans ödemesi yapılmıştır. Belirtilen panel satışına ilişkin ürün tesliminin 2024 yılı ilk çeyreğinde tamamlanacağı açıklanmıştır.

İmaş Makine (IMASM, Sınırlı Pozitif): Şirket ile Afrika'daki bir müşterisi arasında 1,2mn USD toplam bedel ile yem değirmeni kurulumu sözleşmesine istinaden şirket hesabına peşinat ödemiştir. Bu satışın sevkiyatının iki parti halinde 8 ay içinde yapılacağı açıklanmıştır.

Otokar (OTKAR, Sınırlı Pozitif): Şirket, Birleşik Arap Emirlikleri Ulaşım şirketi olan Roads & Transport Authority'nin (RTA) açmış olduğu, 400 adet 12 metre dizel tip otobüs alımı ile ilgili araçların 10 yıllık bakım ve servisini içeren ihaleye teklif vermiştir. İhale sonucu henüz kesinleşmemiştir.

Öte yandan, 2023 yılında artan üretim hacminin etkisiyle, istihdam edilen personel sayısında, kamuya açıklanan son bilançoda yer alan personel sayısına göre %13,4 artış gerçekleşmiştir. Güncel durum itibarıyla, istihdam edilen personel 3.257 kişiye ulaşmıştır (30 Haziran 2023 itibarıyla, istihdam edilen personel 2.872 kişi).

Sabancı Holding (Sınırlı Pozitif): Sermayesinin tamamı dolaylı olarak Şirket'e ait olan Sabancı Renewables Inc. tarafından ABD'nin Teksas eyaletinde 232 MW kapasiteli bir güneş enerjisi santrali ve 60 MW kapasiteli enerji depolama tesisi yatırımlarından oluşan Oriana Solar LLC'nin %100 hissesi satın alınmıştır. Yatırım sürecinin tamamlanmasıyla birlikte tesisin 2025 yılının ikinci çeyreğinde devreye alınması hedeflenmektedir.

Halihazırda devam eden ve 2024 yılının ikinci çeyreğinde devreye alınması hedeflenen 272 MW'lık Cutlass II güneş enerjisi santrali yatırımına ek olarak gerçekleştirilen bu kapasite yatırımının tamamlanmasıyla birlikte Sabancı Renewables Inc. ABD'de toplam 500 MW'lık yenilenebilir enerji portföyüne ulaşmış olacaktır.

Diğer şirket haberleri

Ebebek (EBEBK): Eylül 2023'te ebebek mağazalarını ziyaret eden ziyaretçi sayısı 4mn olarak gerçekleşmiş olup bu sayı Eylül 2022'de 3,5mn'dur. Eylül 2023'te sona eren 9 aylık dönemde ebebek mağazalarını ziyaret eden ziyaretçi sayısı 35,1mn, 2022 yılının aynı döneminde ise 27,5mn olarak gerçekleşmiştir. Eylül 2023'te ebebek.com internet sitesi ziyaretçi sayısı 10,1mn olarak gerçekleşmiş olup bu sayı Eylül 2022'de 11mn'dur. Eylül 2023'te sona eren 9 aylık dönemde ebebek.com internet sitesini ziyaret eden ziyaretçi sayısı 97,5mn, 2022 yılının aynı döneminde ise 103,4mn olarak gerçekleşmiştir.

Bülbüloğlu Vinç (BVSAN): Şirket yurt içinde bir firma ile çevrim santrallerinde kullanmak üzere beş adet gezer köprü vinç üretim ve teslimi için sözleşme imzalamıştır. Sözleşme bedeli 367bin EUR'dur. Söz konusu vinçlerin teslimatının Mayıs 2024'de tamamlanacağı açıklanmıştır.

Manas Enerji (MANAS): Şirket'in finansal durumunun güçlendirilmesi suretiyle, planlanan yatırımların gerektirdiği fon ihtiyacının sağlanması amacıyla; 82,8mn TL olan çıkarılmış sermayesinin, tamamı nakden (bedelli) karşılanmak üzere 165,5mn TL'ye çıkarılmasına karar verilmiştir.

Martı GYO (MRGYO): Şirket portföyünde yer alan gayrimenkul değerlerine ilişkin 31.03.2023 tarihli değerleme raporlarında toplam değer 3.844mn TL iken, bu dönem 30.09.2023 tarihli değerleme raporlarındaki gayrimenkullerin toplam değeri 2.401mn TL artış ile 6.245mnTL'ye çıkmıştır. Artış oranı %62,47 olarak gerçekleşmiştir.

Orge Enerji (ORGE): Şirket'in devam eden işleri arasında yer alan Koç Üniversitesi Kültür ve Yurt Yerleşkesi Projesi'nde, İşveren Algoritma Sağlık Hizmetleri ile devam eden 712bin EUR+KDV ve 17,6mn TL+KDV tutarındaki sözleşme büyüklüğü, İşveren ile dün yapılan protokol çerçevesinde, yeni birim fiyatlarla 810,2binEUR+KDV ve 22,1mn TL+KDV olarak revize edilmiştir. İşin 2023 yılının Aralık ayında tamamlanması planlanmaktadır.

Tarkim Bitki Koruma (TARKM): Şirket, halka arzında izahname ve diğer ilgili dokümanlarda yer alan Turgutlu Organize Sanayi Bölgesi içerisinde yapılacak fabrika yatırımı ile ilgili olarak, inşaat işlerinin projelendirme konularında Hibrit Mühendislik İnşaat Bilgi İletişim Teknolojileri Makina Sanayi Ticaret Ltd. Şti. ile sözleşme imzalamıştır.

Faiz piyasaları

Çarşamba günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 68 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa ve orta vadeli tarafta yükselişler gözlenirken, uzun vadeli tarafta yatay seyir görüldü. Bu kapsamda, günlük bazda faizlerde kısa ve orta vadeli tarafta 110 baz puana varan yükselişler gözlenirken, uzun vadeli tarafta yatay hareket görüldü.

Günlük özet piyasa verileri

Kaynak: Ziraat Yatırım

SANAYİ HABER AJANSI