İstanbul,

18°C

açık

Jeopolitik risklerle haftaya tedirgin bir görüntüyle başlayan borsalar sonrasında toparlanma eğilimi gösterdi. ABD borsaları da günü pozitif tarafta kapattı. Fed üyelerinden gelen güvercin açıklamaların yansımaları öne çıkarken, ABD vadelileri bu sabah da hafif de olsa artı bölgede seyrediyor.

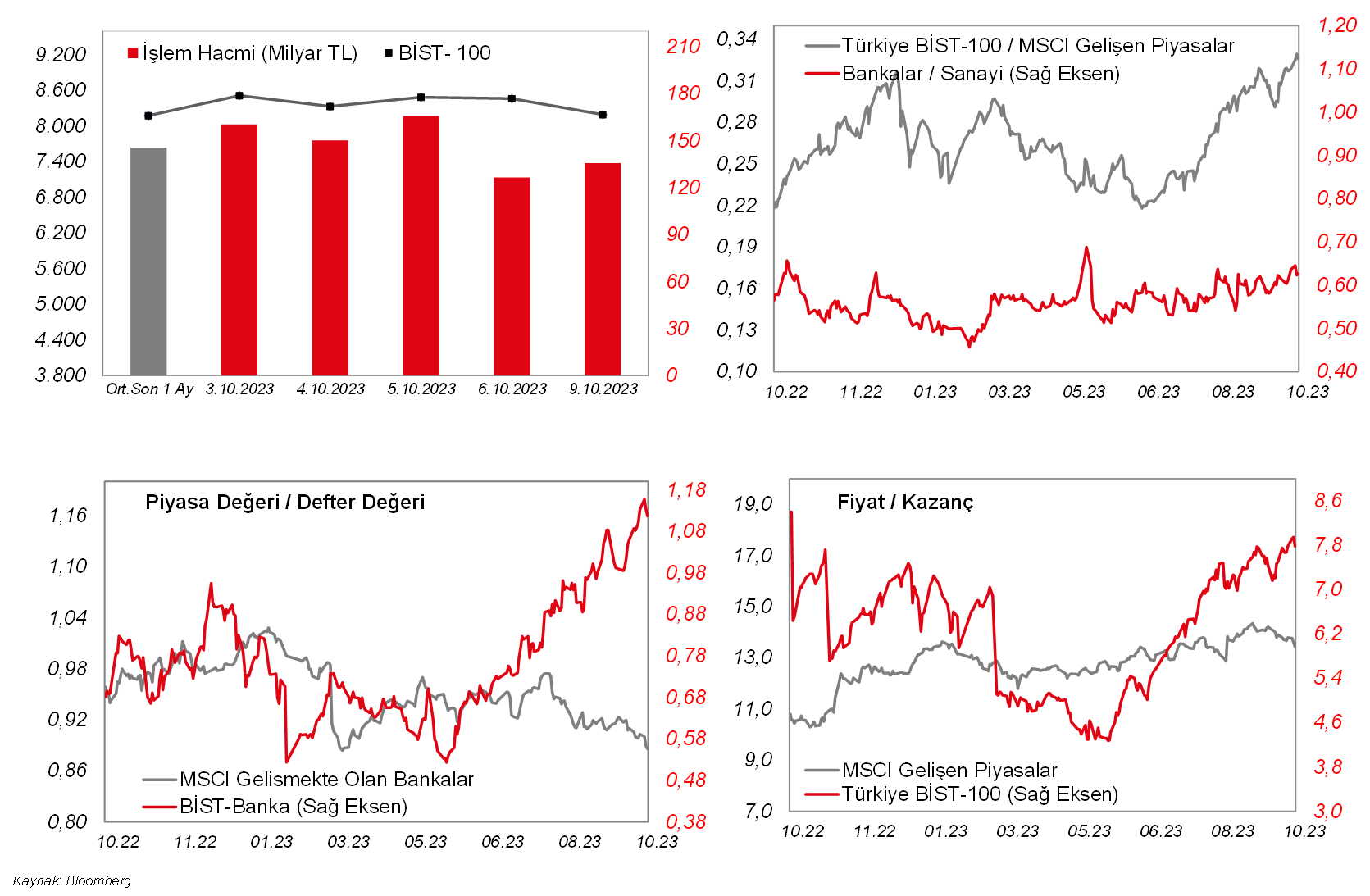

Jeopolitik risklerle haftaya tedirgin bir görüntüyle başlayan borsalar sonrasında toparlanma eğilimi gösterdi. ABD borsaları da günü pozitif tarafta kapattı. Fed üyelerinden gelen güvercin açıklamaların yansımaları öne çıkarken, ABD vadelileri bu sabah da hafif de olsa artı bölgede seyrediyor. Asya'da da borsa endeksleri genel olarak pozitif tarafta işlem görüyor. Fed üyelerinin yükselen tahvil faizi ile birlikte artan sıkılaşmanın faiz artışı yerine geçebileceğine yönelik ortak söylemleri piyasalara destek verirken, Fed'in önümüzdeki toplantıdaki faiz artırım ihtimali %10'larda fiyatlanıyor. Bu gelişme ve jeopolitik gerilimin etkisiyle ABD on yıllık tahvil faizinde de belirgin bir düşüş görülüyor ki bu da borsalar için olumlu. Bu arada dünkü sert yükselişin ardından Brent petrol bu sabah hafif düşüşte. Yurtiçi tarafta ise Borsa İstanbul'da dün sert satış vardı. Günü %3,21 oranında düşüşle tamamlayan BIST100'de 91 hisse günü ekside kapatırken, savunma hisseleri ön plandaydı. Endekste en çok negatif etki eden ilk üç hisse de sırasıyla THYAO, AKBNK ve EREGL oldu. BIST100'ün bugüne ise tepki alımlarıyla başlamasını bekliyoruz. Gün içerisinde toparlanma beklemekle birlikte 8.130 desteğinin kırılması durumunda satış baskısı artabilir. Veri tarafında bugün yurtdışı sakinken, merkez bankaları yetkililerinin açıklamaları takip edilecek. Yurtiçinde ise sabahtan ağustos ayına ilişkin sanayi üretimi (Beklenti: aylık %1, yıllık %5) ve işsizlik oranı (Önceki: %9,4) izlenecek.

MAKROEKONOMİ

Dallas Fed Başkanı Logan, son dönemde ABD Hazine tahvili faizlerindeki yükselişle Fed'den daha fazla faiz artışı ihtiyacının azalabileceğini belirtti. Bu kapsamda Logan, daha yüksek vade primleri nedeniyle uzun vadeli faiz oranları yüksek kalırsa Fed'în faiz oranını yükseltmeye daha az ihtiyaç olabileceğini, ancak uzun vadeli faiz oranlarındaki artışın arkasında ekonomideki güçlü seyrin olduğu ölçüde Fed'in daha fazlasını yapmasının gerekebileceğini vurguladı.

Almanya'da ağustos ayı sanayi üretimi, Çin kaynaklı zayıf talep ve ECB'nin faiz artışlarıyla sıkılaşan finansal koşulların etkisiyle aylık %0,2 oranında düşüş kaydederek beklentilerin (%0,1 düşüş) üzerinde geriledi ve böylece düşüşünü dördüncü aya taşıyarak üretimin zayıfladığına işaret etmeyi sürdürdü. Detaylara bakıldığında, ağustosta aylık bazda tüketim malları üretimi (-%1,4), enerji üretimi (-%6,6) ve inşaat sektörü üretimi (-%2,4) düşüş sergilerken, buna karşın yatırım harcamalarının göstergesi olan sermaye malları üretimi (%1,3) ve ara malları üretimi (%0,5) ise artış kaydetti.

Ayrıca Euro Bölgesi'nde ekim ayına ilişkin Sentix yatırımcı güveni verisi, -21,5'ten -21,9 seviyesine hafif gerileyerek negatif bölgedeki zayıf seyrini sürdürdü ve böylece Avrupa'da Kasım 2022'deki enerji krizinden bu yana en düşük seviyede kaydedildi. Detaylara bakıldığında cari koşullar endeksi -22 seviyesinden -27 seviyesine gerileyerek Kasım 2022'den bu yana en düşük seviyelerdeki seyrini sürdürürken, yatırımcıların gelecek 6 aylık döneme ilişkin değerlendirmelerini yansıtan beklentiler endeksi ise -21 seviyesinden -16,8 seviyesine yükseldi ve böylece nisandan bu yana en yüksek seviyede gerçekleşti. Bununla birlikte, ECB'nin, hedefin üzerinde seyreden enflasyonla mücadele kapsamında kısıtlayıcı para politikasına devam edeceğine yönelik beklentilerin etkisiyle önümüzdeki dönemde yatırımcı güveninin negatif bölgedeki zayıf seyrini sürdürmesi bekleniyor.

İmalat sektörünün ana ihracat pazarlarındaki faaliyet koşullarını ölçen İSO Türkiye İmalat Sektörü İhracat İklimi Endeksi, eylül ayında 0,1 puan düşüşle 49 seviyesine gerileyerek aralık ayından bu yana en düşük seviyede gerçekleşti ve böylece düşüşünü beşinci aya taşırken 50 eşik seviyesinin altındaki seyrini de art arda ikinci ayda sürdürerek ihracat pazarlarında talep koşullarında kısmi bozulmaya işaret etti. Türk imalatçılarının ihracat pazarlarındaki genel talep koşullarında, özellikle Avrupa'daki zayıflık nedeniyle eylül ayı itibarıyla üst üste ikinci ayda bozulma gözlendi. Avrupa'daki en büyük dört ihracat pazarımız olan Almanya, İngiltere, İtalya ve Fransa'da ekonomik aktivitenin eylül ayında düşüş kaydetmesi bu durumda belirleyici oldu.

ŞİRKET HABERLERİ

Gen İlaç (GENIL, Nötr): GEN, Azerbaycan Yatırım Şirketi (AIC) ve SIA Pharmaceutical LLC arasında Azerbaycan'ın ilk ilaç üretim tesisinin kurulmasına yönelik bir hissedarlık sözleşmesi imzalandığı 31.07.2023 tarihinde duyurulmuştu. Bu hissedarlık sözleşmesi uyarınca, GEN'in %66, AIC'nin %29, SIA Pharmaceutical LLC'nin ise %5 oranında hissedar olduğu Gen Pharma Caucaus Manufacturing Operations Ltd şirketi kurulacak ve kurulan bu şirket tarafından Azerbaycan'ın ilk ilaç üretim tesisi kurulacaktır. 06.10.2023 tarihinde “Gen Pharma Caucasus Manufacturing Operations MMC” isimli şirketin Azerbaycan hukukuna göre kuruluş işlemlerinin tamamlandığı ve şirketin Azerbaycan'ın ilgili otoritesi tarafından tescil edildiği bildirilmiştir. Bundan sonraki süreçte tesisin inşa edilmesi için hazırlıklar tamamlanarak inşa aşamasına en kısa sürede geçilmesi hedeflenmektedir.

Kontrolmatik Teknoloji (KONTR, Nötr): Bağlı ortaklığı Pomega Enerji Depolama Teknolojileri Anonim Şirketi (Pomega) sermayesi, emisyon primli olarak tahsisli bedelli sermaye artırımı yoluyla 20mn TL'den 505,1mn TL'ye artırılarak tescil edilmiştir. Şirket Payına düşen 427,1mn TL Pomega'dan olan alacaktan karşılanmış olup, söz konusu tahsisli bedelli sermaye artırımının tescili sonrasında Pomega Enerji Depolama Teknolojileri Anonim Şirketi'ndeki pay %88,10 olmuştur.

Smart Güneş Enerjisi (SMRTG, Nötr): Smart Holding tarafından Şirkete şu özel durum açıklaması gönderilmiştir: “Smart Holding, elindeki Smart Güneş Enerjisi Teknolojileri'nin ödenmiş sermayesinin yaklaşık %2'sine denk gelen 12,1mn adet B Grubu hissenin Satışını duyurmaktadır. İşlem, beher hisse adedi için 67,00 TL olarak fiyatlandırılmış ve yaklaşık 811,9mn TL brüt hasılat elde edilmiştir. Satış, Türkiye dışında yerleşik bir uluslararası kurumsal yatırımcıya, ilgili yatırımcının doğrudan yaklaşımını takiben, plasman yoluyla gerçekleştirilmiştir. SMRTG, Hisselerin satışından herhangi bir gelir elde etmeyecektir. Takas işleminin borsa dışında 12 Ekim 2023 tarihinde tamamlanması beklenmektedir.”

DİĞER ŞİRKET HABERLERİ

Akiş GYO (AKSGY): Şirket'in sınırlı sorumlu ortak (limited partner) olduğu WMG London Developments L.P.'ye ait OXR Limited hisselerinin veya OXR Limited tarafından geliştirilmekte olan Aldgate Projesine konu taşınmazların satılması veya mevcut projeye devam edilmesi yönündeki seçeneklerin değerlendirilmesi ve nihai işlem türüne karar verilmesi sürecinde, gerek Şirketin her üç seçenekte de maksimum fayda sağlaması yönünde olumlu etkisi olacağından ve gerekse satış işleminin gerçekleştirilmesi için Ortaklık Sözleşmesi'nde öngörülen karar nisabının sağlanarak potansiyel teklif verenler ile yürütülecek görüşmelerde Şirket'in daha etkin ve seri şekilde hareket etmesi ve pazarlık gücünün artırılması sağlanacağından, WMG London Developments L.P.'nin sınırlı sorumlu ortaklarından olan (ve general partner GAMMA Anglia 1 GP Limited tarafından temsil ve ilzam edilen) Gamma Anglia I Limited Partnership'in WMG London Developments L.P.'deki %36,9172 oranındaki ortaklık paylarının tamamının 170,9bin Sterlin bedel karşılığında Şirket tarafından satın ve devir alınmasına, söz konusu ortaklık paylarının alımı ile ilgili Hisse Satış ve Devir Sözleşmesi ve diğer ilgili belgelerin imzalanmasına ve bu konudaki gerekli tüm iş ve işlemlerin yerine getirilmesine karar verilmiştir.

Baydöner Restoranları (BYDNR): Şirket'in %100 bağlı ortaklığı APZ Gıda Sanayi ve Ticaret tarafından kırmızı et işleme ve tereyağı üretimi tesisinin inşasına yönelik olarak, inşaat firması ile 09.10.2023 tarihinde sözleşme imzalanmış olup, sözleşme kapsamındaki işlerin, imza ve inşaat ruhsat tarihinden itibaren 35 hafta içerisinde tamamlanması planlanmaktadır.

Consus Enerji (CONSE): 28.10.2022 tarihinde yapılan özel durum açıklamasına istinaden; şirketin %100 bağlı ortaklığı Mavibayrak Doğu Enerji Üretim tarafından, güneşe dayalı yardımcı kaynak kurulu gücünün 1,8 MW'tan, 9,9 MW'a yükseltilmesi amacıyla 27.10.2022 tarihinde EPDK'ya yapılan lisans tadil başvurusunun uygun bulunduğu şirkete bildirilmişir. Söz konusu lisans tadili neticesinde, ilgili birleşik elektrik üretim santralindeki toplam kurulu güç, 22,50 MWm/12,00MWe'ye ulaşacaktır.

Emek Elektrik Endüstrisi (EMKEL): Şirket ile Enel Grids S.r.l. arasında iki ayrı bölge için, iki ayrı çerçeve anlaşması imzalanmıştır. İtalya için imzalanan 1,5mn EUR tutarındaki sözleşme kapsamında şirketin üretimi olan 390 adet Yüksek Gerilim Ölçü Transformatörü üretilecek ve teslim edilecektir İspanya için imzalanan 848bin EUR tutarındaki sözleşme kapsamında yine şirketin üretimi olan 220 adet Yüksek Gerilim Ölçü Transformatörü üretilecek ve teslim edilecektir. Toplam TL tutar yaklaşık 68mn TL'dir. Satışlar önümüzdeki iki yılın finansal tablolarına yansıyacaktır.

Gelecek Varlık Yönetimi (GLCVY): Deprem bölgesine yapılacak bağışlar kapsamında daha önce açıklanmış olan 3,5mn TL tutarındaki 50 adet konteyner bağışına ilaveten, 4,6mn TL tutarında ayni yardım yapılmış, toplam bağış tutarı 8,1mnTL'ye ulaşmıştır.

Gersan Elektrik (GEREL): Şirketin, Çaycuma Fabrikası'nın, Galvaniz bölümünde yer alan galvaniz ocağının delinmesi ve bu sebeple işlevselliğini kaybetmesi nedeniyle, ilgili ocağın değiştirilmesi ve bakımının yapılabilmesi amacıyla Galvaniz Bölümü 10.10.2023- 25.10.2023 tarihleri arasında üretim dışı olacaktır. Bu süre zarfında fabrika üretime kısmen devam edecektir.

FAİZ PİYASALARI

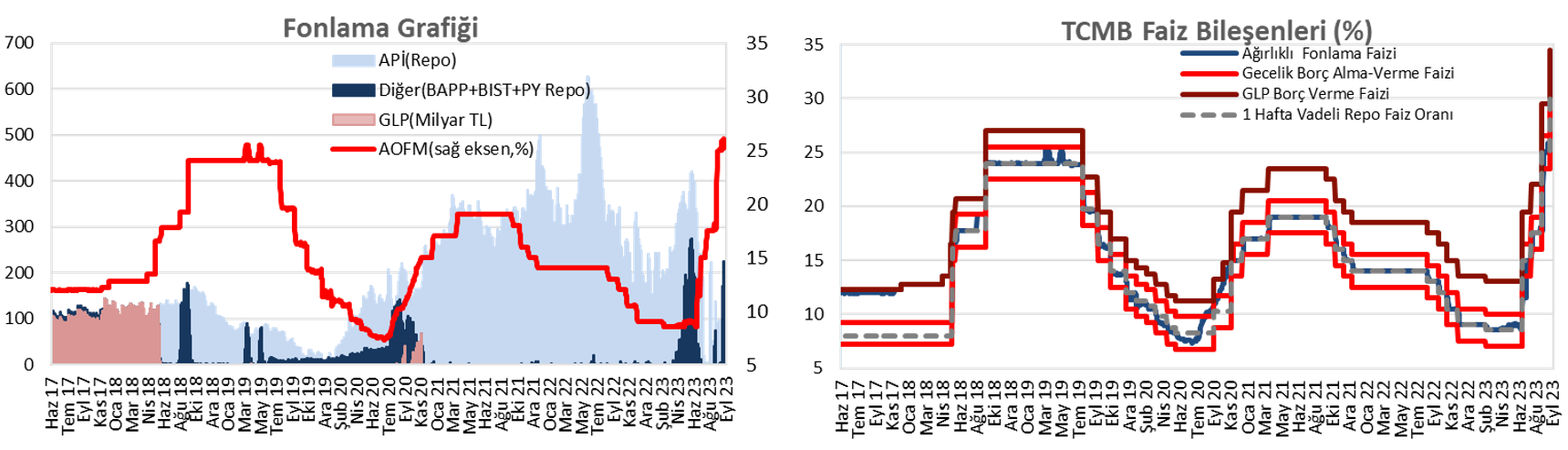

Pazartesi günü ağırlıklı ortalama fonlama maliyeti %30 seviyesinde yatay seyretti. TCMB dün 1 milyar TL'lik (%30'dan, 7 gün vadeli) haftalık repo ihalesi açtı. Toplam fonlama tutarı ise repo ihaleleri kaynaklı 34 milyar TL oldu.

Yurt içi tahvil piyasasında, dün verim eğrisinde faizlerde kısa ve orta vadeli tarafta düşüşler gözlenirken, uzun vadeli tarafta yükslişler görüldü. Bu kapsamda, günlük bazda faizlerde kısa ve orta vadeli tarafta 170 baz puana varan düşüşler gözlenirken, uzun vadeli tarafta 40 baz puana yaklaşan yükselişler görüldü.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI