İstanbul,

28°C

parçalı az bulutlu

Geçen hafta da piyasalarda pozitif bir görüntü hakimdi. MSCI Gelişmiş ve Gelişmekte olan ülke endeksleri sırasıyla %0,8 ve %0,2 oranında yükseliş kaydetti.

*Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

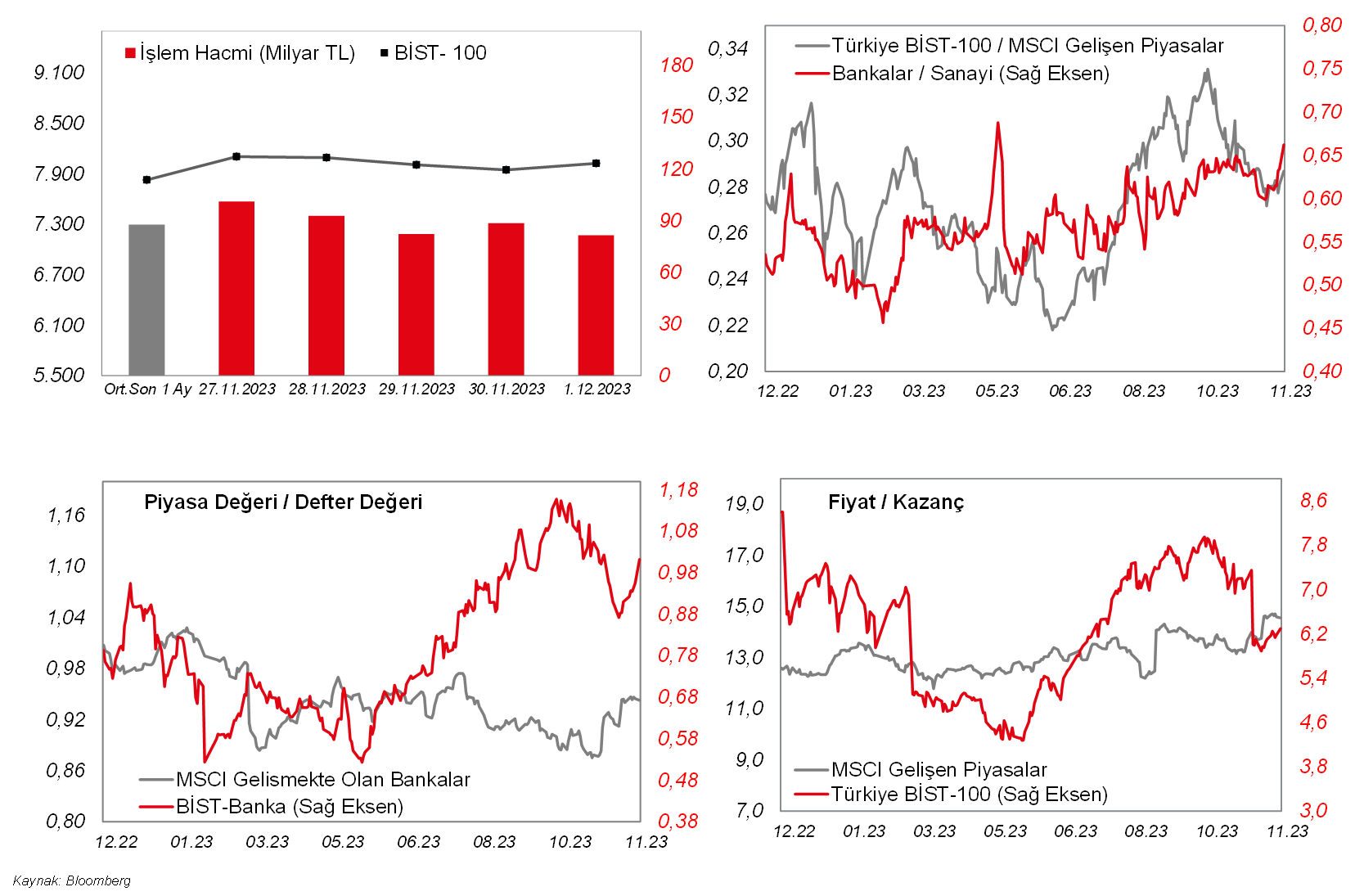

Geçen hafta da piyasalarda pozitif bir görüntü hakimdi. MSCI Gelişmiş ve Gelişmekte olan ülke endeksleri sırasıyla %0,8 ve %0,2 oranında yükseliş kaydetti. ABD'de Nasdaq ve S&P500 de tarihi zirvelerine yakın. Enflasyonda gözlenen yumuşama sonrasında bazı Fed üyelerinin faiz indirimini gündeme getirmesi piyasaları destekleyen en önemli katalizördü. Nitekim piyasalar Fed'den mart ayında faiz indirimi bekliyor. Haftaya başlarken ise ABD vadelileri hafif baskı altında. Diğer yandan, Avrupa vadelileri genel olarak artıda seyrederken, Japonya hariç MSCI Asya Pasifik endeksi yaklaşık %0,3 alıcılı. Öte taraftan, Ons Altın'da tarihi zirvesi civarında gözlenen oynaklık dikkat çekiyor. Bu hafta küresel çapta PMI verileri dışında ABD'de cuma günü kasım ayı tarım dışı istihdamı ajandada öne çıkıyor. Veriler dışında, bu sabah Orta Doğu'da tekrar gündeme gelen jeopolitik haber akışı bir miktar risk unsuru olarak izlenecek. Yurtiçinde ise bu sabah kasım ayı enflasyon verisi takip edilecek. Verinin piyasa etkisinin nötr olabileceğini düşünüyoruz. Normalleşme kapsamında atılan adımlarla birlikte CDS'imizde belirgin iyileşme gözlemlemiştik. Perşembe gecesi kredi derecelendirme kuruluşu S&P'nin de Türkiye'nin kredi notunun görünümünü “durağan”dan “pozitif”e revize etmesi önemliydi. Bu gelişmelerin Borsa İstanbul'da özellikle bankacılık endeksini desteklediğini izledik. Bankacılık endeksi (XBANK) geçen hafta %6,7 oranında yükseliş kaydederken, BIST100'ün artıda (+0,8) kapatmasına önemli destek vermişti. Haftanın ilk işlem gününde de bankalar öncülüğünde BIST100 artı bölgede kalmak isteyebilir.

MAKROEKONOMİ

ABD'de ekonomik faaliyetin son görünümüne ilişkin sinyal veren kasım ayı S&P Global imalat sektörü nihai PMI verisi ve ISM imalat sanayi endeksi takip edildi. Buna göre, kasım ayında imalat PMI, öncü veriyle uyumlu olarak 50 büyüme eşik seviyesinden 49,4 seviyesine gerileyerek imalat sektörünün yeniden daralma bölgesine geçtiğine işaret etti. Kasım ayına ilişkin ISM imalat sanayi endeksi ise bir önceki aya benzer şekilde 46,7 seviyesinde gerçekleşerek imalat sanayinde daralma hızının korunduğuna işaret etti, bununla birlikte, daralma bölgesindeki seyrini on dördüncü aya taşıdı.

Avrupa genelinde de son ekonomik görünüme ilişkin bilgi veren kasım ayı HCOB imalat sektörü nihai PMI verileri takip edildi. Buna göre, kasım ayında bölge genelinde imalat PMI'lar, ECB'nin faiz artışlarının ardından finansal koşullardaki sıkılaşmanın ve zayıflayan talebin etkisiyle 50 büyüme eşik seviyesinin altında daralma bölgesindeki seyirlerini sürdürdü. Buna göre, imalat PMI'lar, kasım ayında Almanya'da 42,3'ten 42,6'ya, Fransa'da 42,6'dan 42,9'a, Euro Bölgesi'nde 43,8'den 44,2'ye ve İngiltere'de 46,7'den 47,2'ye yükselerek imalat sektöründe daralma hızının hafif yavaşladığına işaret etti.

Yurt içinde ise, kasım ayı S&P Global/İSO imalat sektörü PMI, 48,4'ten 47,2 seviyesine gerileyerek imalat sektöründe daralmanın hızlandığına işaret etmekle birlikte daralma bölgesindeki seyrini beşinci aya taşıdı ve böylece Kasım 2022'den bu yana imalat sektörü faaliyetinde en zayıf seviyeye işaret etti.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan kasım ayı S&P Global hizmet sektörü nihai PMI verisi ve ISM imalat dışı endeksi yarın takip edilecek. Öncü veriye göre, kasım ayında hizmet PMI, 50,6'dan 50,8 seviyesine yükselerek hizmet sektöründe büyümenin hafif hızlandığına işaret etmişti. Ekimde ISM imalat dışı endeksi ise 53,6'dan 51,8'e gerileyerek imalat dışı sektörlerde büyümenin yavaşladığına işaret etmişti. Ayrıca ekim ayına ilişkin dayanıklı mal siparişleri nihai verisi ve fabrika siparişleri verisi bugün izlenecek. Dayanıklı mal siparişleri, aylık bazda eylül ayında %4 artışın ardından ekim ayında öncü veriye göre %5,4 oranında gerileyerek beklentilerin üzerinde düşüş kaydetmişti ve söz konusu düşüş, Nisan 2020'den bu yana görülen en büyük ikinci düşüş olmuştu. Fabrika siparişleri ise, aylık bazda temmuzda %2,1 gerilemenin ardından ağustosta %1 oranında artış kaydetmekle birlikte bir önceki ayki düşüşü kısmi telafi etmişti, eylül ayında ise %2,8 oranında artışla beklentilerin üzerinde gelerek güçlü toparlanma sergilemişti, eylül ayında söz konusu aylık artış Ocak 2021'den bu yana en yüksek artış olmuştu. Diğer yandan, Fed'in para politikasına yön vermesi açısından istihdam piyasası verileri izlenecek. Bu kapsamda, istihdam piyasası verilerinden, yarın ekim ayı JOLTS açılan iş sayısı verisi, çarşamba günü kasım ayı ADP özel sektör istihdam verisi, perşembe günü haftalık yeni işsizlik maaşı başvuruları verisi ve cuma günü ise kasım ayı tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri izlenecek. Bunun yanında, çarşamba günü ekim ayı dış ticaret dengesi verisi takip edilecek. Cuma günü öte yandan, aralık ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi takip edilecek. Kasımda Michigan Üniversitesi tüketici güven endeksi, 63,8'den 61,3'e gerilemişti. Detaylara bakıldığında, kasımda cari koşullar alt endeksi 70,6'dan 68,3'e gerilerken, beklentiler alt endeksi ise 59,3'ten 56,8'e gerilemişti.

Avrupa tarafında, piyasaların odak noktasında, bugün, ECB Başkanı Lagarde'ın konuşması olacak. Lagarde'ın gerçekleştireceği konuşmalar, Banka'nın para politikasına yönelik olası yeni sinyaller bakımından izlenecek. Ayrıca Avrupa genelinde son ekonomik görünüme ilişkin bilgi veren kasım ayı HCOB hizmet sektörü nihai PMI verileri yarın takip edilecek. Öncü verilere göre, hizmet PMI'lar kasımda İngiltere hariç daralma bölgesindeki seyirlerini sürdürmüştü. Bunun yanında, bugün Euro Bölgesi'nde aralık ayına ilişkin Sentix yatırımcı güveni verisi yayınlanacak. Öte yandan, yarın Euro Bölgesi'nde ekim ayına ilişkin ÜFE verisi açıklanacak. Ayrıca çarşamba günü Euro Bölgesi'nde ekim ayına ilişkin perakende satışlar verisi takip edilecek. Diğer yandan, Almanya'da üretimin seyrine ilişkin olarak çarşamba günü ekim ayı fabrika siparişleri ve perşembe günü ekim ayı sanayi üretimi verileri takip edilecek. Ayrıca perşembe günü Euro Bölgesi'nde bu yılın üçüncü çeyreğine ilişkin GSYH büyümesi nihai verileri açıklanacak. Cuma günü bunun yanında, ECB'nin para politikasına yön verecek olan enflasyon verilerinden, Almanya'da kasım ayı nihai TÜFE verileri takip edilecek.

Asya tarafında ise, Çin'de küçük ve orta ölçekli firmaların faaliyetlerinin seyrine ilişkin sinyal verecek olan kasım ayı Caixin hizmet sektörü PMI verisi yarın izlenecek. Caixin Hizmet sektörü PMI, eylül ayındaki son dokuz ayın en düşük seviyesi olan 50,2'den ekimde 50,4'e hafif yükselmişti ve böylece hizmet sektörü faaliyetlerinde art arda onuncu ayda büyümeye işaret etmişti. Ayrıca Çin'de eylül ayı dış ticaret verileri perşembe günü izlenecek. Cuma günü bunun yanında, Japonya ekonomisinin bu yılın üçüncü çeyreğine ilişkin nihai GSYH büyüme verileri izlenecek.

Yurt içinde ise, bugün kasım ayı TÜFE ve ÜFE verileri, yarın kasım ayı reel efektif döviz kuru endeksi verisi, perşembe günü kasım ayı Hazine nakit dengesi verisi ve cuma günü ise kasım ayı DHMİ uçuş istatistikleri takip edilecek. Ayrıca yarın TCMB tarafından kasım ayına ilişkin Aylık Fiyat Gelişmeleri Değerlendirmesi Raporu yayınlanacak.

Ekim ayında TÜFE, aylık bazda %3,43 artmıştı (eylül ayında aylık bazda %4,75 artış kaydetmişti), TÜFE yıllık bazda ise ekimde %61,53'ten %61,36 seviyesine hafif gerilemişti. ÜFE ise ekimde aylık bazda %1,94 artış kaydetmişti (eylül ayında aylık bazda %3,40 artış sergilemişti), yıllık bazda ise %47,44'ten %39,39 seviyesine gerilemişti. Kasım ayında ise Bloomberg Anketi'ne göre TÜFE'nin, aylık medyan %3,70 seviyesinde gerçekleşmesi ve yıllık bazda medyan %62,60 seviyesinde gelmesi bekleniyor.

Reel efektif döviz kuru endeksi, aylık bazda ekimde %0,8 oranında artışla 55,46 seviyesinden 55,90 seviyesine yükselmişti ve böylece yükselişini üçüncü aya taşırken son beş ayın en yüksek seviyesinde gerçekleşmişti.

Hazine nakit dengesi, ekim ayında 82,2 milyar TL açık vermişti, eylül ayında ise 69,1 milyar TL açık vermişti, böylece son iki ayda açık vermişti, 12 aylık kümülatif nakit açığı ise ekimde 522,8 milyar TL'den 532,7 milyar TL'ye, GSYH'a oranı ise %2,3'ten %2,4'e yükselmişti (GSYH verisi olarak 3. çeyrek kümülatif verisi kullanıldı).

ŞİRKET HABERLERİ

Odaş Elektrik, Çan2 Termik (ODAS, CANTE Pozitif): İştiraki Çan2 Termik gelir çeşitliliğini artırmak üzere hem petrol ve hem de doğalgaz alanında global ölçekteki fırsatları değerlenmek ve geliştirmeye yönelik olarak Venezuela'da yeni girişimler ve çalışmalarda bulunmaktadır. Bu çerçevede gerçekleşecek çalışmalar hususunda Çan2 Termik adına ülkedeki yatırım ajans ve izinlerinin alınması ve tanıtımı ile birlikte tüm başvuru süreç ve işlemler Odaş üzerinden yapılmış olup takip eden 60 gün içerisinde söz konusu petrol ve doğalgaz sektörleri ile ilgili olan tüm faaliyetler, işletmeler veya ilgili hisselerinin Çan2 Termik'e devir edilmesi hususunda Şirket ile Çan2 Termik arasında 01.12.2023 tarihli protokol imzalanmıştır.

Çan2 Termik (CANTE, Pozitif): Şirket, enerji alanında hedeflenen gelir çeşitliliği çerçevesinde Amerikan yönetiminin 18 Ekim 2023 tarihi itibariyle Venezuela'ya uyguladığı yaptırımların kaldırılmasının yarattığı fırsatın da değerlendirilmesi ile Venezuela Devlet Petrol Doğalgaz Şirketi (PDVSA) tarafından işletme, bakım ve üretim çalışmalarına yönelik imtiyaz hakkı tanınmış olan Multiservicios Tomlam CA şirketine dolaylı olarak %60,4 oranındaki payları ile hissedar olacaktır.

SEKTÖR HABERLERİ

Halka Arz: Sermaye Piyasası Kurulu, Mega Metal'in 28,30 TL'den, Kuzey Boru'nun 36,20 TL'den, Sur Tatil Evleri GYO'nun ise 49,18 TL'den halka arz başvurusuna onay vermiştir.

DİĞER ŞİRKET HABERLERİ

Büyük Şefler (BIGCH): 1 Kasım 2023 tarihi itibarıyla 120 şubeye sahip olan şirketin, 1 Aralık 2023 tarihi itibarıyla şube sayısı, Türkiye'de 24 şehirde 108 şube, yurt dışında 8 ülkede 11 şube olmak üzere, toplam 119 oldu. 1 Kasım – 30 Kasım 2023 tarihleri arasında; yurt içinde Antalya Alanya BigChefs olmak üzere toplam 1 şube açıldı. Aynı dönemde Suadiye BigChefs kentsel dönüşüm nedeniyle, Bahçeşehir Akbatı BigChefs şubesi ise operasyonel nedenle kapandı.

Doğanlar Mobilya (DGNMO): Şirket'in Kasım ayı içerisinde; Doğtaş markamızın yurtiçinde İstanbul İdealtepe, Ankara Eryaman, Ankara İncek, Sakarya Karasu lokasyonlarında toplamda 4 adet mağaza açılışı gerçekleşmiştir. Kelebek markasının yurtiçinde İstanbul İdealtepe ve Osmaniye Kadirli lokasyonlarında 2 adet mağaza açılışı gerçekleşmiştir. 30 Kasım 2023 tarihi itibarıyla satış noktası sayısı yurtiçinde 614, yurtdışında 94 olmak üzere toplam 708 satış noktasına ulaşmıştır.

Ebebek Mağazacılık (EBEBK): 31 Ekim 2023 tarihi itibarıyla 221 tanesi geleneksel, 4 tanesi ise mini mağaza konseptinde olmak üzere Türkiye'de toplam 225 mağazaya sahip olan şirketin mağaza sayısı 30 Kasım 2023 tarihi itibarıyla 224 tanesi geleneksel, 5 tanesi mini olmak üzere 229'a ulaşmıştır. 1 Kasım – 30 Kasım 2023 tarihleri arasında; 1 Bursa'da, 1 Aydın'da, 1 İstanbul'da ve 1 Ordu'da olmak üzere toplam 4 mağaza açılmıştır.

Europap Tezol Kağıt (TEZOL): Şirket'in Mersin-Tarsus 2. Organize Sanayi Bölgesi Gelişme Alanı sınırları içerisinde yer alan mevcut fabrikasının yanına yapılan yeni kağıt fabrikası üretime başlamıştır.

Graintürk Tarım (GRTRK): Şirket'in, %100 oranında bağlı ortaklığı olan Özova Hububat Tarım Ürünleri Tic. Ltd. Şti'nin Nakliye filosunu güçlendirmek amacı ile 13 adet iş makinesi alımı için sözleşme imzalanmıştır. Sözleşme bedeli 44,9mn TL'dir.

Katılım Evim (KTLEV): Şirket, 2023 Kasım ayında toplam 2.346mn TL tutarında yeni ev ve araç sözleşmesi imzalanmıştır.

Mega Polietilen (MEGAP): Şirket'in bağlı ortaklığı, Adıyaman fabrika yerleşkesinde kurulumuna başlanan ve hazır giyim alanında konfeksiyon üretimi yapacak olan Mega Hazır Giyim Sanayi ve Ticaret A.Ş. üretim faaliyetine başlamıştır. Devreye giren tesisin kapasite kullanımının tam seviyeye ulaştığında yıllık 850mn TL hasılat gerçekleştirmesinin beklendiği açıklanmıştır.

Naturelgaz (NTGAZ): Şirket'in Edirne ili Keşan ilçesinde bulunan CNG Tesisi için EPDK'ya yaptığı başvuru başlangıç tarihi 30.11.2023 ve bitiş tarihi 30.11.2053 olacak şekilde EPDK lisans sayfasında yayınlanarak yürürlüğe girmiştir.

Sanıca Isı (SNICA): Şirketin Yönetim Kurulu Başkanı sahip olduğu 4mn TL'lik nominal tutardaki hisseyi borsada işlem gören tipe dönüşüm için MKK'ya kaydettirdi. Şirketin ödenmiş sermayesi 135mn TL seviyesinde bulunuyor. Buna göre MKK'ya kaydettirilen söz konusu hisseler, ödenmiş sermayenin %3'ünü oluşturuyor.

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI