İstanbul,

15°C

açık

Cuma günü beklentilerden yüksek gelen tarım dışı istihdam verisi Fed’e yönelik faiz indirimlerini azaltıp ilk etapta borsalarda baskıya neden olsa da verinin yumuşak iniş senaryosunu desteklemesi sonrasında borsalar olumlu fiyatlama yaptı.

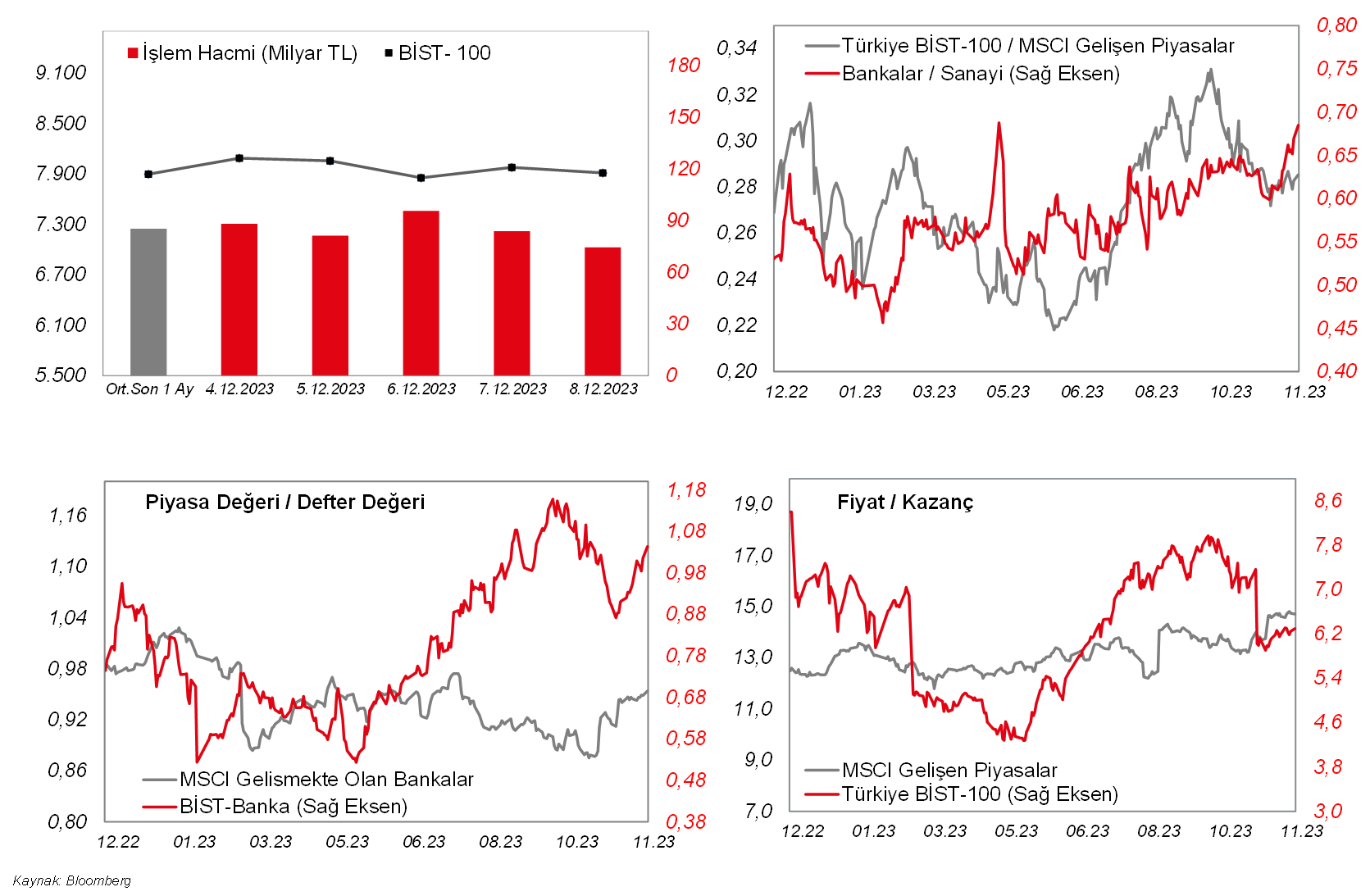

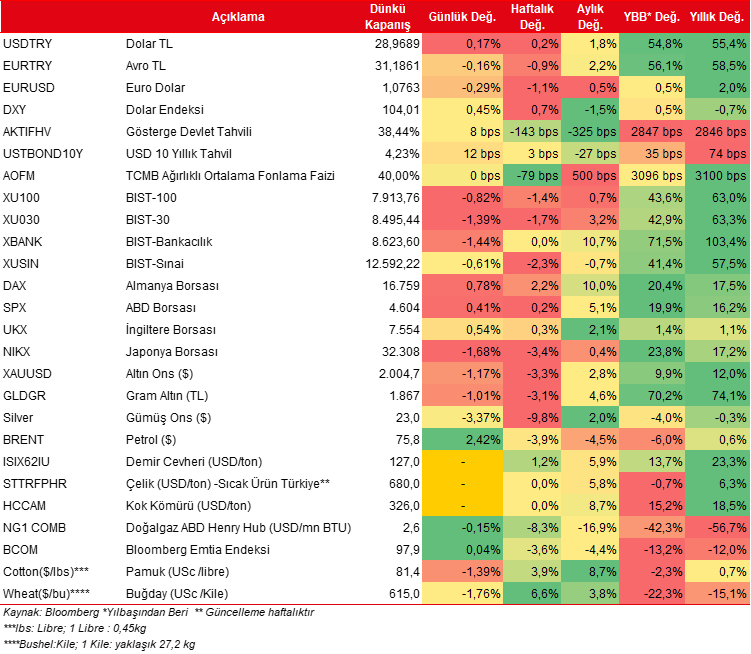

Cuma günü beklentilerden yüksek gelen tarım dışı istihdam verisi Fed'e yönelik faiz indirimlerini azaltıp ilk etapta borsalarda baskıya neden olsa da verinin yumuşak iniş senaryosunu desteklemesi sonrasında borsalar olumlu fiyatlama yaptı. Ortalama saatlik ücretler de yıllık %4'e kalırken, tarım dışı sonrasında açıklanan Michigan verisinde enflasyon beklentilerinde düşüş gözlendi. Neticede S&P500 endeksi günü %0,4 primle tamamladı. Yarın ABD'de açıklanacak ABD enflasyonu haftanın verisi olarak öne çıkarken, çarşamba günü Fed faiz kararı var. Enflasyonun, faizi sabit bırakması beklenen Fed'in bu kararını değiştirmesi beklenmiyor; ancak Powell'ın açıklamaları üzerinde etkili olabilir. Fed dışında Avrupa ve İngiltere Merkez Bankalarının faiz kararı da bu hafta öne çıkıyor. Veri açısından yoğun geçecek haftada ABD perakende satışlar ve PMI gibi piyasa üzerinde etkili olan veriler takip edilecek. Yurtiçinde ise bugün ekim ayı ödemeler dengesi, işsizlik oranı ve sanayi üretim verileri izlenecek. TCMB Başkanı Erkan'ın DEİK ve TİM toplantılarındaki açıklamaları takip edilecek. Ek olarak, Asgari Ücret Tespit Komisyonu, 2024'te geçerli olacak asgari ücreti belirleme çalışmaları kapsamında ilk toplantısını yapacak. Hazine ihaleleri de hafta başında izlenecekken, Hazine ve Maliye Bakanı Mehmet Şimşek, AB dönem başkanlığını da yürüten İspanya'da Merkez Bankası Başkanı Hafize Gaye Erkan'la 14-15 Aralık'ta yatırımcı toplantılarına katılacak. Son olarak cuma günü piyasaların kapanışının ardından Moody's Türkiye'nin kredi notuna ilişkin kararını açıklayabilir. Fiyatlamalar tarafına bakıldığında, Dolar/TL'de 29,0 seviyesinin hafif altında sakin seyir sürerken, geçen hafta oynaklığın bir miktar arttığı Borsa İstanbul'da görece düşük işlem hacmi devam etti. BIST100 de haftayı %1,4 oranında düşüşle 7.914 seviyesinden tamamladı. Risk primimizdeki iyileşmeye karşın faizlerdeki yükseliş eğilimi Borsa İstanbul'da alım iştahının düşük kalmasına neden olabilir. Teknik olarak da aşağı yönlü riskler de artarken, 7.830 desteği önemli gözükmekte. Yukarıda ise 7.975 yakın direnç konumunda. Bu sabah Çin'de hafta sonu açıklanan enflasyon verilerinin deflasyon endişelerini gündeme getirmesiyle Japonya hariç MSCI Asya Pasifik endeksi yaklaşık %0,6 oranında düşüyor. ABD vadelileri de karışık bir seyir izliyor. BIST100'ün ise güne yatay bir görüntüyle başlamasını bekliyoruz.

MAKROEKONOMİ

ABD'de kasım ayında tarım dışı istihdam artışı, 150 bin kişi seviyesinden 199 bin kişi seviyesine yükselerek beklentilerin (185 bin) üzerinde artış kaydetti. Detaylara bakıldığında, hizmet sektörü istihdamı 121 bin kişi artış sergilerken, imalat sanayi istihdamı 28 bin kişi artış kaydetti, inşaat sektöründe ise 2 bin kişilik sınırlı istihdam artışı olurken, buna karşın madencilik sektöründe bin kişilik sınırlı istihdam kaybı gözlendi. Kamu sektöründe ise 49 bin kişilik istihdam artışı oldu.

İşsizlik oranı ise, kasım ayında %3,9'dan %3,7 seviyesine geriledi ve böylece temmuz ayından bu yana en düşük seviyede kaydedildi, beklentiler ise %3,9 seviyesinde yatay seyretmesi yönündeydi. Kasımda işsiz sayısı 215 bin kişi azalışla 6,29 milyon kişi seviyesine gerilerken, istihdam edilenlerin sayısı ise 757 bin kişi artışla 162 milyon kişi seviyesine yükseldi. Ayrıca iş gücüne katılım oranındaki artışa (%62,7'den %62,8'e) rağmen işsizlik oranında düşüş dikkat çekti.

Enflasyonun seyri açısından bakılan ortalama saatlik kazançlar, yani ücretlerdeki artış hızı ise kasım ayında aylık bazda %0,2'den %0,4 seviyesine yükselerek beklentilerin (%0,3) üzerinde geldi ve böylece son dört ayın en güçlü artışını sergiledi, yıllık bazda artış hızı ise bir önceki aya benzer şekilde %4 seviyesinde gerçekleşti. Bu kapsamda aylık ortalama saatlik kazançlar verisi, ücretler kaynaklı enflasyonist baskıların arttığına işaret etti.

Öte yandan, ABD'de aralık ayına ilişkin Michigan Üniversitesi tüketici güven endeksi öncü verisi, 61,3'ten 69,4'e yükselerek beklentilerin üzerinde artış kaydetti ve böylece enflasyondaki olumlu seyrin etkisiyle ağustos ayından bu yana en yüksek seviyede gerçekleşti. Detaylara bakıldığında, aralıkta cari koşullar alt endeksi 68,3'ten 74'e yükselirken, beklentiler alt endeksi ise 56,8'den 66,4'e yükseldi. Ayrıca tüketicilerin önümüzdeki yıla ilişkin enflasyon beklentileri %4,5'ten %3,1'e gerileyerek Mart 2021'den bu yana kaydedilen en düşük seviyede gerçekleşirken, uzun vadeli enflasyon beklentileri de %3,2'den %2,8'e gerileyerek Temmuz 2021'den bu yana görülen ikinci en düşük seviyede kaydedildi.

Yurt dışında bu hafta veri takvimine bakıldığında,

ABD tarafında, piyasaların odak noktasında, çarşamba günü Fed'in faiz kararı ve Fed Başkanı Powell'ın konuşması olacak. Ayrıca Fed'in yeni makroekonomik projeksiyonları da yayınlanacak. Fed, kasım ayı toplantısında beklentilerle uyumlu olarak federal fonlama faiz aralığını %5,25-%5,50 bandında sabit tutmuştu ve böylece üst üste iki toplantıda faizleri değiştirmemişti, kararın oybirliğiyle alındığı görülmüştü. Karar metninde, enflasyonun yüksek kalmaya devam ettiği ve enflasyon risklerinin son derece dikkatle izlendiği belirtilerek, üyelerin, para politikasında kümülatif sıkılaşmayı, para politikasının gecikmeli etkileri ile birlikte dikkate alacağı yinelenmişti. Faiz kararının ardından konuşan Fed Başkanı Powell ise, enflasyonun halen hedefin üzerinde olduğunu ve sürdürülebilir bir şekilde hedefe ulaşmak için halen gidecek yol olduğunu belirtmişti. Ayrıca Powell, enflasyonun hedefe yaklaştığına emin olana kadar faizlerin bu seviyelerde kalmasını öngördüklerini ve para politikası duruşunu yeterince kısıtlayıcı hale getirmeye kararlı olduklarını belirtmişti. Powell, para politikasında ne kadar ilerlediklerini dikkate alarak temkinli duruş sergilediklerini belirterek ekonomik verilere ve görünüme göre karar vereceklerini söylemişti. Swap piyasasında Fed'in aralık ve ocak ayları toplantılarında faizleri sabit tutması beklenirken, gelecek yıl ilk faiz indirimlerinin mart ayı toplantısında yaklaşık %40 ve mayıs ayı toplantısında yaklaşık %65 ihtimalle fiyatlandığı gözlenmekte, ilk faiz indiriminin haziran ayında ise %70 olasılıkla olabileceği fiyatlanıyor. Ayrıca Fed'in para politikasına yön vermesi açısından yakından takip edilecek verilerden, yarın kasım ayı TÜFE verileri ve çarşamba günü ise kasım ayı ÜFE verileri takip edilecek. Cuma günü ayrıca ekonomik faaliyetin son görünümüne ilişkin sinyal verecek olan aralık ayı S&P Global imalat ve hizmet sektörleri öncü PMI verileri takip edilecek. Cuma günü öte yandan, üretimin seyrine ilişkin olarak kasım ayı sanayi üretimi ve kapasite kullanım oranı verileri takip edilecek. Cuma günü ayrıca imalat sanayinin gidişatına ilişkin sinyal verecek olan New York Fed Empire State imalat sanayi endeksi aralık ayı verisi izlenecek. Bunun yanında, iç talebin seyrine ilişkin sinyal verecek olan perakende satışlar kasım ayı verisi perşembe günü açıklanacak. Diğer yandan, istihdam piyasası verilerinden, perşembe günü haftalık yeni işsizlik maaşı başvuruları verileri izlenecek.

Avrupa tarafında ise, piyasaların odak noktasında perşembe günü ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması olacak. Bunun yanında, ECB'nin yeni makroekonomik projeksiyonları da yayınlanacak. ECB, ekim ayındaki toplantısında faizleri beklentilerle uyumlu olarak sabit tutarak faiz artışlarına ara vermişti. Buna göre temel refinansman faiz oranını %4,50'de, marjinal borç verme faiz oranını %4,75'te ve mevduat imkanı faiz oranını ise %4 seviyesinde sabit bırakmıştı. Karar metninde, Banka'nın uygun kısıtlama seviyesi ve süresini belirlemede verilere dayalı bir yaklaşım izlemeye devam edeceği belirtilmekle birlikte, faiz oranlarının, yeterince uzun bir süre korunduğunda enflasyonu %2'ye düşürme hedefine önemli bir katkıda bulunacak seviyede olduğunun düşünüldüğü vurgulanmıştı. Faiz kararının ardından konuşan ECB Başkanı Lagarde ise, Euro Bölgesi'nde fiyat baskılarının güçlü seyrini sürdürdüğünü ve enflasyonun çok uzun süre yüksek kalmaya devam edeceğini ve faizlerin uzun bir süre bu seviyelerde yüksek kalacağını, bunun yanında faiz indiriminin hiçbir şekilde tartışılmadığını belirtmişti. Swap piyasasında, ECB'nin aralık ve ocak ayları toplantılarında faizleri sabit tutması, gelecek yıl ilk faiz indirimlerinin ise mart ayındaki toplantıda %50 ihtimalle, nisan ayındaki toplantıda %88 ihtimalle fiyatlandığı gözlenmekte, ilk faiz indiriminin haziran ayında ise %90 olasılıkla yapılacağı fiyatlanmakta. Ayrıca yarın Almanya'da ekonominin seyrine ve gelecek döneme ışık tutacak olan aralık ayı ZEW cari koşullar ve beklentiler endeksleri açıklanacak. Bunun yanında, çarşamba günü Euro Bölgesi'nde ekim ayına ilişkin sanayi üretimi verisi ve İngiltere'de ekim ayına ilişkin aylık GSYH büyüme verisi takip edilecek. Cuma günü öte yandan, Avrupa genelinde son ekonomik görünüme ilişkin bilgi verecek olan aralık ayı HCOB imalat ve hizmet sektörleri öncü PMI verileri takip edilecek.

Diğer yandan, perşembe günü İngiltere Merkez Bankası (BoE), İsviçre Merkez Bankası ve Norveç Bankası'nın toplantıları takip edilecek.

Asya tarafında ise, cuma günü Çin'de ekonomik faaliyetin seyrine ilişkin bilgi verecek olan kasım ayı sanayi üretimi, perakende satışlar ve sabit sermaye yatırımları verileri açıklanacak. Kasımda yıllık bazda sanayi üretiminin artış hızı %4,5'ten %4,6'ya hafif yükselirken, perakende satışların artış hızı %5,5'ten %7,6'ya yükselmişti, sabit sermaye yatırımlarının artış hızı ise %3,1'den %2,9'a hafif yavaşlamıştı. Aralıkta ise Çin yönetiminin kapsamlı destekleyici adımlarının etkisiyle yıllık bazda sanayi üretiminin, perakende satışların ve sabit sermaye yatırımlarının artış hızlarının kısmi toparlanması bekleniyor.

Yurt içinde ise, bugün ekim ayı sanayi üretimi ve iş gücü istatistikleri ile cari işlemler dengesi verisi, yarın ekim ayı inşaat maliyet endeksi, çarşamba günü perakende satış ve ciro endeksleri, perşembe günü ekim ayına ilişkin özel sektörün yurt dışından sağladığı kredi borcu istatistikleri ve cuma günü kasım ayı Merkezi Yönetim bütçe dengesi, konut satışları, tarım ürünleri üretici fiyat endeksi ve ekim ayı kısa vadeli dış borç istatistikleri takip edilecek. Cuma günü ayrıca TCMB tarafından aralık ayı Piyasa Katılımcıları Anketi yayınlanacak. Cuma günü bunun yanında Moody's'in Türkiye Ülke Değerlendirmesini yayınlaması bekleniyor.

İşsizlik oranı eylül ayında arındırılmamış verilere göre bir önceki aya göre 0,1 puanlık azalarak %9,1 seviyesinde gerçekleşmişti. (2022 yılında ekonomik aktivitedeki güçlü seyir ve turizmdeki toparlanmayla işsizlik oranı 1,5 puan iyileşerek ortalama %10,5 seviyesinde gerçekleşmişti). Toplam istihdam edilenlerin sayısı eylül ayında 31 milyon 686 bin kişi seviyesinde gerçekleşmişti ve iş gücü piyasasının güçlü olduğuna işaret etmişti.

Sanayi üretimi, mevsim ve takvim etkisinden arındırılmış bazda aylık olarak ağustosta ayında %0,8 oranında sınırlı gerilemenin ardından eylül ayında %0,1 oranında gerileyerek düşüşünü üçüncü aya taşımıştı. Takvim etkisinden arındırılmış sanayi üretim endeksi ise yıllık olarak ağustosta %3,1 oranında güçlü artışın ardından eylül ayında %4 oranında daha yüksek artış kaydetmişti.

Eylül ayında dış ticaret açığının azalmasının yanında net hizmet gelirlerindeki (özellikle net seyahat gelirlerindeki) artışın etkisiyle aylık cari fazla 1,9 milyar USD seviyesinde kaydedilmişti. Eylül ayında cari dengede finansman tarafına bakıldığında büyük ölçüde net yabancı sermayeyle (özellikle diğer yatırımlarla ve portföy yatırımlarıyla) karşılandığı gözlenmekteydi.

Tüketim harcamalarına dair izlediğimiz perakende satış hacmi, aylık bazda eylülde %0,7 oranında düşüş sergilemişti. Perakende satış hacminin yıllık artış hızı ise ağustos ayındaki %17,3'den eylül ayında %13,8 seviyesine yavaşlamıştı ve böylece son on ayın en düşük seviyesinde kaydedilmişti.

Bütçe dengesi verisi öncesi Hazine nakit dengesi, kasım ayında 95,3 milyar TL fazla vermişti, ekim ayında ise 82,2 milyar TL açık vermişti, 12 aylık kümülatif nakit açığı ise kasımda 532,6 milyar TL'den 536,8 milyar TL'ye, GSYH'a oranı ise %2,35'ten %2,37'ye yükselmişti (GSYH verisi olarak 3. çeyrek kümülatif verisi kullanıldı).

ŞİRKET HABERLERİ

Alarko Holding (ALARK, Sınırlı Negatif): Şirket ortaklarından, toplamda 10,9mn nominal tutarlı Borsada işlem görmeyen statüde pay senetlerinin Borsada satışa konu edilebilmesi amacıyla Merkezi Kayıt Kuruluşu'na başvuru yapılmıştır. Buna göre MKK'ya kaydettirilen söz konusu hisseler, ödenmiş sermayenin %2,5'ini oluşturuyor.

Çimsa (CIMSA, Nötr): Şirket'in 23 Ekim 2023 tarihli özel durum açıklamasında belirtilen, Sabanci Building Solutions BV (SBS)'nin %10,1 sermaye payını temsil eden 18,9mn adet payın Şirket tarafından 25,3mn EUR bedelle ana ortağı Sabancı Holding (SAHOL, Nötr)'den devir alınmasına ilişkin kapanış işlemleri 8 Aralık 2023 tarihi itibarıyla tamamlanmıştır. Söz konusu payların devri anılan tarih itibarıyla gerçekleşmiş ve devir bedeli ödenmiştir.

Mia Teknoloji (MIATK, Nötr): Şirket'in bağlı ortaklığı Enerjey Enerji A.Ş.'nin %100 bağlı ortaklığı olan İkihan Enerji Üretim ve Ticaret A.Ş'nin Elektrik Piyasası Lisans Yönetmeliği Önlisans Başvuru İşlemleri uyarınca 50bin TL olan sermayesinin 23mn TL'ye artırılmasına ilişkin tescil işlemleri tamamlanmıştır.

Oyak Çimento (OYAKC, Nötr): Ordu Yardımlaşma Kurumu (OYAK) ile Taiwan Cement Corporation (TCC) arasında 27.11.2023 tarihinde imzalanan ön mutabakat sözleşmesi kapsamında gerçekleştirilen görüşmeler tamamlanmış olup, bağlayıcı sözleşmeler imzalanmıştır. Resmi kurum ve kuruluşlardan alınması gereken izinlere ilişkin süreç başlamıştır.

Tekfen Holding (TKFEN, Nötr): 23.06.2023 tarihli açıklama ile duyurulan stratejik plan çerçevesinde stratejik ortaklık ve iş birliği imkân ve araçlarının belirlenmesi amacıyla Dome Group Financial Advisers Ltd şirketi ile danışmanlık sözleşmesi imzalanmıştır.

DİĞER ŞİRKET HABERLERİ

Lider Turizm (LIDER): Şirket, kasım ayı içerisinde 95 adet araç satın almış olup, toplam araç alım fatura tutarı KDV hariç 90,1mn TL'dir. Böylelikle; 2023 yılında yapılan toplam araç alımı 758 adet olarak gerçekleşmiş ve toplam araç alım fatura tutarımız KDV hariç 601,4mn TL'ye ulaşmıştır. 30.11.2023 tarihi itibariyle filodaki araç adedi toplamı 3463'tür.

Manas Enerji (MANAS): Şirket, Kocaeli Su ve Kanalizasyon İdaresi Genel Müdürlüğü tarafından “Su Sayacı ve Sayaç Rekor Alımı” konusunda açılan ihaleye toplamda 85,7mn TL ile vermiş olduğu teklif kapsamında sözleşme imzalamıştır.

Menderes Tekstil (MNDRS): Yenilenebilir Enerji Kaynaklarının Belgelendirilmesi ve Desteklenmesine İlişkin Yönetmelik çerçevesinde, yenilenebilir enerji kaynaklarından elektrik üreten; 19,2 MW Aliağa Rüzgar Enerji Santralİ, 22,5 MW Akça Rüzgar Enerji Santrali, 19,4 MW Baklacı Jeotermal Enerji Santrali ve 4 MW kurulu gücü olan Tosunlar 1 Jeotermal Enerji Santrali için 2024 yılı kapsamında EPDK'ya YEKDEM başvuruları yapılmıştır. Böylece 2024 yılında 65,1 MW kurulu gücün YEKDEM kapsamında elektrik satışı yapılabilecektir.

GÜNLÜK ÖZET PİYASA VERİLERİ

Kaynak Ziraat Yatırım

SANAYİ HABER AJANSI