İstanbul,

25°C

açık

İstanbul, 17 Aralık (Hibya) – Ziraat Yatırım, ABD borsalarında bu sabah vadelilerin hafif satıcılı bir görüntüye işaret ettiğini bildirdi.

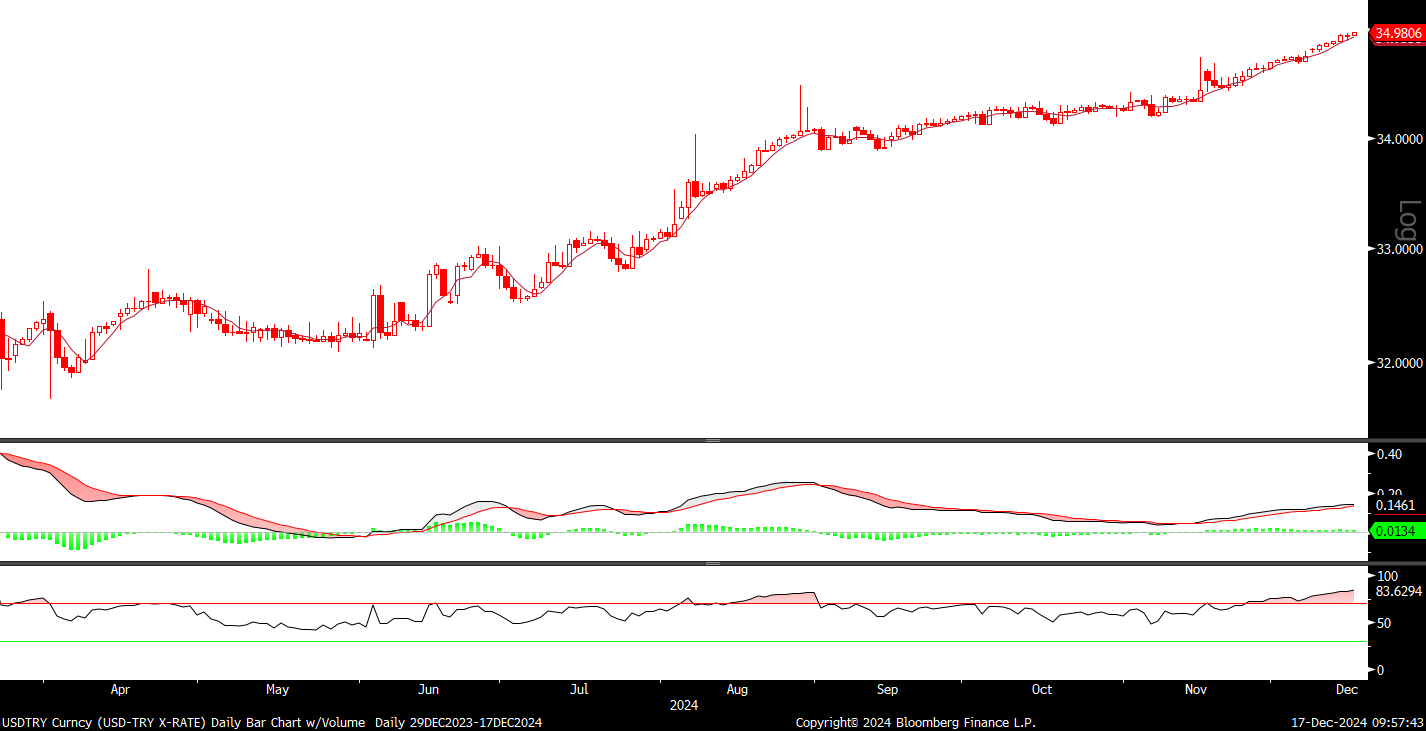

USD/TRY:

Ziraat Yatırım'ın değerlendirmesine göre, dün ABD'de imalat sanayi PMI verisi 49,4 beklentisine karşın aralık ayında 48,3'ye geriledi ve imalat sektöründe daralmanın kısmi hızlandığına işaret etti, bununla birlikte son altı ayda daralmanın sürdüğünü gösterdi.

Değerlendirmede şu ifadelere yer verildi:

“Piyasalar tarafında ise Dow Jones hariç pozitif kapatan ABD borsalarında bu sabah vadeliler hafif satıcılı bir görüntüye işaret ediyor. Yarın gerçekleşecek FOMC toplantısında faizlerin çeyrek puan indirilmesine kesin gözüyle bakılırken piyasada Ocak ayında gerçekleşecek toplantıda faiz indiriminin pas geçileceği beklentisi ağırlık kazanıyor. Yurtiçinde ise asgari ücret görüşmelerinde ikinci toplantıdan da bir sonuç çıkmadı. Üçüncü toplantı önümüzdeki hafta gerçekleşecek. Hazine ve Maliye Bakanı Mehmet Şimşek de çalışanların enflasyona ezdirilmeyeceği mesajını verdi. Bu sabah TCMB tarafından açıklanan verilere göre 2024 yılı Kasım ayında bir önceki aya göre yüzde 2,8 oranında artan Konut Fiyat Endeksi, bir önceki yılın aynı ayına göre nominal olarak yüzde 29,4 oranında arttı, reel olarak ise yüzde 12 oranında azaldı. Veri takviminde günün geri kalanında yurtdışında ABD'de kasım ayı perakende satışlar ve sanayi üretimi verileri takip edilecek. Fiyatlamalar tarafında Dolar Endeksi (DXY) bu sabah 106,9 seviyesinde seyrederken ABD 10 yıllık tahvil getirileri yüzde 4,40 üzerinde hareket ediyor. Kur tarafında ise Dolar/TL 35 seviyesinin hemen altında.

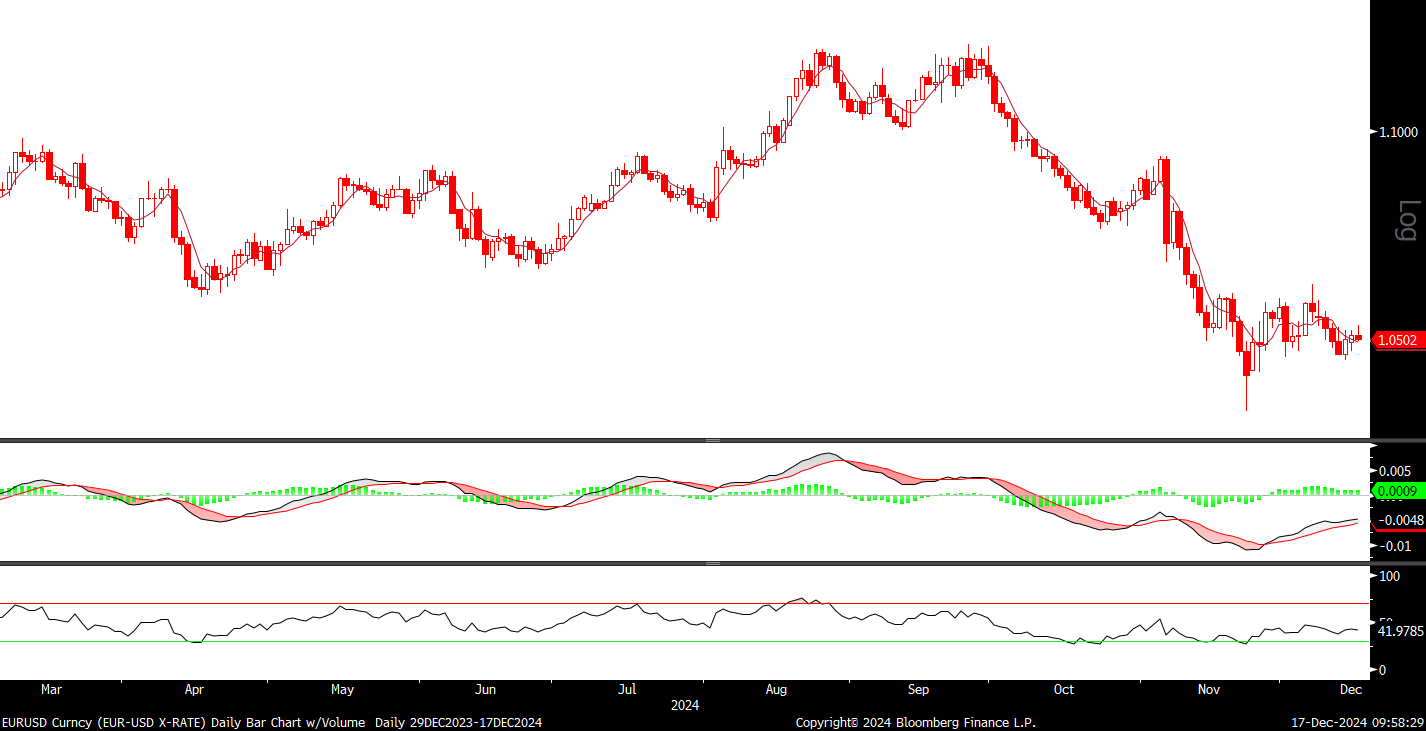

“EUR/USD: Son üç ayın en düşük seviyesinde açıklanan imalat PMI verisinin ardından Dolar Endeksinde (DXY) hafif geri çekilmeler gözlemlendi. Diğer taraftan aralık ayı hizmet sektörü öncü PMI verisi, 56,1'den 58,5 seviyesine yükselerek hizmet sektöründe büyümenin hızlandığına işaret etti. Karışık verilerin ardından bu hafta 25 baz puan faiz indirimi beklenen Fed toplantısı ve yetkililerin yapacağı konuşmalar önemli. Almanya'da Scholz'un güven oylamasını kaybetmesi üzerine Almanya 23 Şubat'ta seçime gidecek. Siyasi belirsizliğin olduğu ortamda Donald Trump'ın Beyaz Saray'a geri dönmesiyle birlikte ABD'nin yeni gümrük tarifeleri uygulaması riski de baskıyı artırıyor. Diğer taraftan ECB Başkanı Lagarde, faiz oranlarının yönünün belli olduğunu ve daha fazla indirimin yolda olduğunu belirtti. Şu aşamada paritede teknik seviyelere bakıldığında 1,0550 direnç seviyesi ve 1,0480 destek seviyesi arasında bant hareketi görülebilir. Bugünkü veri takviminde, ABD'de kasım ayı perakende satışlar ve sanayi üretimi verileri takip edilecek. Ek olarak Almanya'da IFO iş dünyası güven endeksleri ile ZEW ekonomik beklenti endeksleri açıklanacak.

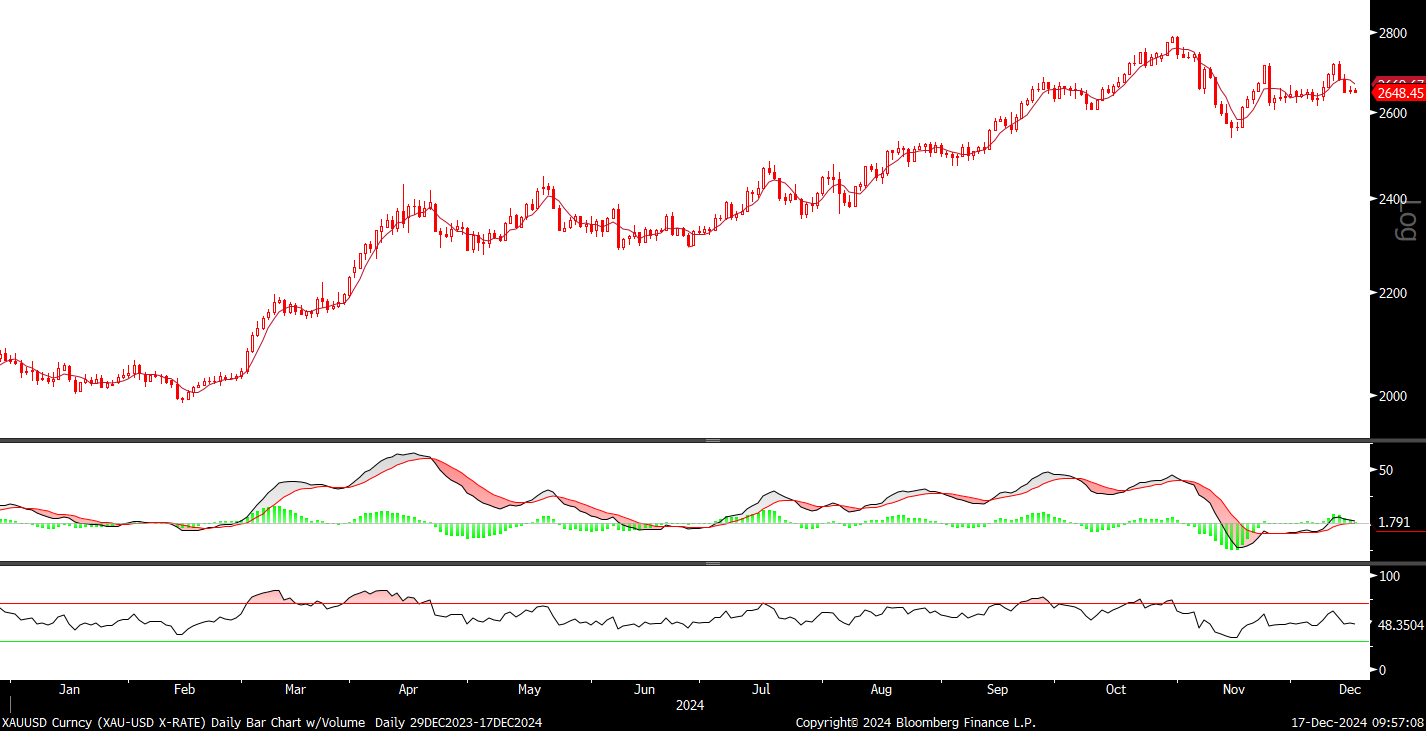

“XAU/USD: Geçtiğimiz haftanın son iki işlem gününde yaşanan düşüşün ardından Ons Altın'da yatay bir görünüm izleniyor. Değerli maden dün 2.644-2.664 seviyeleri arasında işlem gördü ve günü yüzde 0,2 artışla 2.653 seviyesinde tamamladı. Yarın yapılacak olan Fed toplantısından önce açıklanan makro veriler 25 baz puan indirilmesi için uygun zemini oluşturuyor. Piyasa beklentileri de bu yönde şekillenmiş durumda. Öte yandan, ABD tahvil faizlerinin yüzde 4,40 seviyelerine doğru yükseliş hareketi de değerli maden üzerinde son zamanlarda baskı unsuru olarak öne çıkıyor. Ek olarak, çarşamba günü faiz kararından sonra yapılacak olan açıklamalar Fed'in nasıl bir tutum izleyeceğine dair sinyaller verecek. Teknik seviyelere bakıldığında, 2.630-2.610 seviyeleri gün içi destek seviyeleri olarak öne çıkarken, 2.670-2.700 seviyeleri direnç olarak ele alınabilir.”

SANAYİ HABER AJANSI