İstanbul,

22°C

kısa süreli hafif yoğunluklu yağmur

İstanbul, 31 Ocak (Hibya) – Ziraat Yatırım, dün 10.072 – 10.155 seviyeleri arasında görece dar bir bantta hareket eden BIST100 endeksinin günü 10.082 seviyesinden yatay bir görüntüyle tamamladığını bildirdi.

Yeşil ok olumluyu kırmızı ok olumsuzu göstermektedir.

Ziraat yatırım'ın değerlendirmesine göre, dün 10.072 – 10.155 seviyeleri arasında görece dar bir bantta hareket eden BIST100 endeksi günü 10.082 seviyesinden yatay bir görüntüyle tamamladı.

Değerlendirmede şu bilgiler verildi:

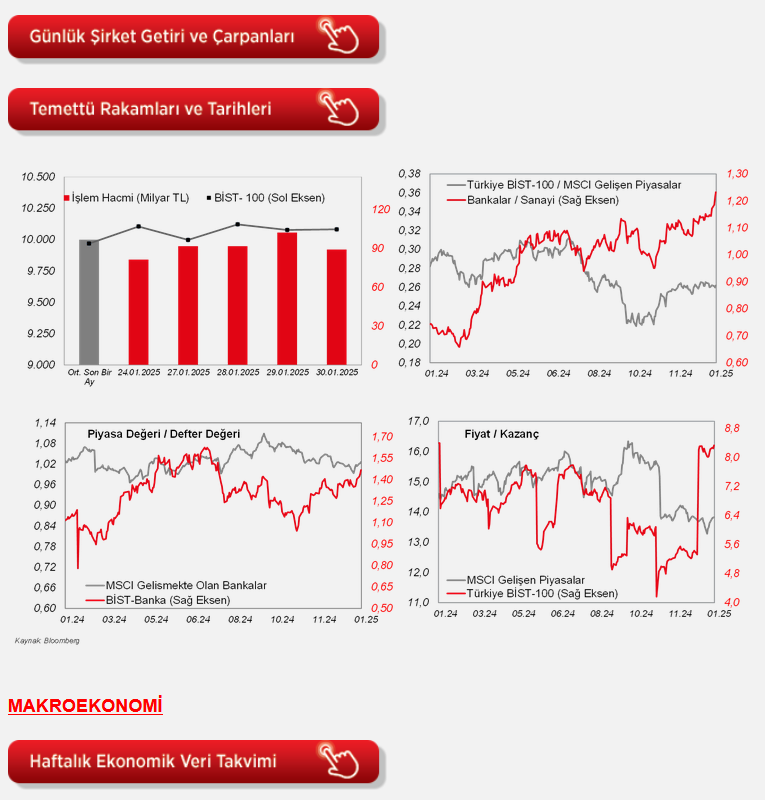

“Endekste 48 hisse günü ekside kapatırken; puan bazlı endeksi en fazla baskılayan hisseler olarak GARAN, YKBNK ve AKBNK öne çıktı. BIMAS, TUPRS ve FROTO ise endekste destek verdi. Sektör bazında ayrışmaların görüldüğü günde; Bankacılık endeksi (XBANK) yüzde 1 oranında gerilerken, Sınai endeksi (XUSIN) yüzde 0,5 oranında artış kaydetti. Diğer taraftan dün, piyasaların odak noktasında ECB'nin faiz kararı vardı. Banka, beklentilerle uyumlu bir şekilde faiz oranlarını 25 baz puan düşürdü. Enflasyonla mücadele sürecinde projeksiyonlarla büyük ölçüde uyumlu olunduğu ve bu yıl içinde orta vadeli yüzde 2 hedefine geri dönülmesi beklentileri paylaşıldı. Karar ardından konuşan ECB Başkanı Lagarde, enflasyon hedeflerine ulaşma konusunda güven duyduklarını ve verilere bağlı hareket edeceklerini söyledi. ABD'de son çeyrek büyüme verisinin beklentilerin altında geldiği ve Lagarde'nin açıklamalarının izlendiği sırada parite yüzde 0,5 oranında yükselerek 1,0470 seviyesine kadar çıktı. Ancak kapanış 1,04'ün hafif altında gerçekleşti. Bu sabah ise Trump'ın Kanada ve Meksika'ya yönelik gümrük vergisi söylemi ile Dolar primli seyrederken, EURUSD paritesi baskı altında. Diğer taraftan, dalgalı seyrin ardından Wall Street'te kapanış pozitif tarafta gerçekleşirken, bu sabah iyi gelen Apple finansalları ile birlikte vadelilerde yükseliş var. Asya'da, Japonya hariç MSCI Asya Pasifik endeksinde kısmi düşüş yaşanıyor. BIST100'ün ise güne yatay bir görüntüyle başlamasını bekliyoruz. Bugünkü veri takvimine bakıldığında, yurtiçinde aralık ayı dış ticaret dengesi ve gelen yabancı ziyaretçi sayısı istatistikleri takip edilecek. Öte yandan Fitch'in, Türkiye ülke değerlendirmesini bu gece saatlerinde yayımlaması bekleniyor. Kredi notu ve görünümde bir değişiklik öngörülmüyor. Yurtdışında ise ABD'de aralık ayı PCE deflatör verisi, Almanya'da ocak ayına ilişkin öncü TÜFE rakamları izlenecek.

“ABD tarafında, geçen yılın dördüncü çeyreğine ilişkin yıllıklandırılmış çeyreklik bazda GSYH büyüme öncü verisi takip edildi. ABD ekonomisi yıllıklandırılmış çeyreklik bazda geçen yılın ilk çeyreğinde yüzde 1,6, ikinci çeyrekte yüzde 3 ve üçüncü çeyrekte yüzde 3,1 oranında büyüme sergilemesinin ardından dördüncü çeyrekte büyüme hızı yüzde 2,3 seviyesine yavaşladı, beklentiler ise yüzde 2,6 seviyesine yavaşlaması yönündeydi. Buna karşın, özellikle ülke ekonomisinin büyük kısmını oluşturan tüketim harcamalarının büyüme hızı üçüncü çeyrekte yüzde 3,7 seviyesinde gerçekleşmesinin ardından dördüncü çeyrekte yüzde 4,2 seviyesine yükselerek son yedi çeyreğin en yüksek seviyesinde kaydedildi, beklentiler ise yüzde 3,2 seviyesine yavaşlaması yönündeydi.

“Fed'in önemli bir enflasyon göstergesi olarak takip ettiği yıllıklandırılmış çeyreklik bazda kişisel tüketim harcamaları (PCE) fiyat endekslerinin geçen yılın dördüncü çeyreğine ilişkin öncü verileri açıklandı. Yıllıklandırılmış çeyreklik bazda manşet PCE fiyat endeksi, geçen yılın üçüncü çeyreğinde yüzde 1,5 seviyesinde gerçekleşmesinin ardından dördüncü çeyrekte yüzde 2,3 seviyesine yükseldi. Çekirdek PCE fiyat endeksi ise geçen yılın üçüncü çeyreğinde yüzde 2,2 seviyesinde kaydedilmesinin ardından dördüncü çeyrekte beklentilerle uyumlu olarak yüzde 2,5 seviyesine yükseldi.

“ABD'de istihdam piyasası verilerinden, 25 Ocak haftasına ilişkin haftalık yeni işsizlik maaşı başvuruları, hafif artış beklentilerine karşın 223 bin kişi seviyesinden 207 bin kişi seviyesine gerilemekle birlikte son üç haftanın en düşük seviyesinde gerçekleşti. Böylece yeni işsizlik maaşı başvuruları düşük seviyelerdeki seyrini sürdürerek iş gücü piyasasında dayanıklılığın ve sıkılığın sürdüğüne işaret etti.

“Avrupa tarafında, ECB'nin faiz kararı ve ECB Başkanı Lagarde'ın konuşması takip edildi. Banka, faizleri beklentilerle uyumlu olarak 25 baz puan indirdi ve böylece bu yılın ilk faiz indirimine gitti. Buna göre ECB, temel refinansman faiz oranını yüzde 3,15 seviyesinden yüzde 2,90 seviyesine ve marjinal borç verme faiz oranını yüzde 3,40 seviyesinden yüzde 3,15 seviyesine çekerken, mevduat imkanı faiz oranını ise yüzde 3 seviyesinden yüzde 2,75 seviyesine indirdi. Banka, geçen yıl Haziran ve Eylül aylarındaki faiz indirimlerinin ardından Ekim ve Aralık aylarında da faizleri 25 baz puan indirmişti ve böylece geçen yıl dört kez faiz indirimine gitmişti.

“Karar metninde, dezenflasyon sürecinin yolunda ilerlediği, enflasyonun, Banka'nın tahminleriyle büyük ölçüde uyumlu bir şekilde gelmeye devam ettiği ve bu yıl içerisinde yüzde 2'lik orta vadeli hedefe geri dönmesinin beklendiği belirtildi. Öte yandan, belirli bir faiz patikası için önceden taahhütlerinin bulunmadığı belirtilerek, verilere bağlı ve toplantıdan toplantıya bir yaklaşım izlenmeye devam edileceği yinelendi.

“Ayrıca bölgede enflasyonun yüksek kalmaya devam ettiği, bunun başlıca nedeninin bazı sektörlerdeki ücretlerin ve fiyatların geçmişteki enflasyon artışına önemli bir gecikmeyle uyum sağlaması olduğu belirtildi, ancak ücret artışının beklendiği gibi ılımlı seyrettiği ve şirket karlarının enflasyon üzerindeki etkiyi kısmen telafi ettiği ifade edildi.

ECB Başkanı Lagarde ise, toplantının ardından yaptığı açıklamada, herhangi bir şekilde faiz indirim patikası belirlemediklerini, bir sonraki toplantıya kadar pek çok verinin geleceğini ve kararlarını toplantıdan toplantıya vereceklerini belirtti.

“Lagarde, dezenflasyon sürecinin halen aynı patikada devam ettiğini, yüzde 2'lik enflasyon hedefine bu yıl ulaşacaklarını ve ücretler tarafında biraz daha iyimser tablo bulunduğunu belirtti.

“Lagarde, bölge ekonomisinin halen sıkıntılarla karşı karşıya olduğunu, geçen yılın dördüncü çeyreğinde durgunluğa girdiğini ve kısa vadede bu şekilde kalmaya devam edeceğini söyledi.

“Lagarde, para politikasının gecikmeli etkileri beklenenden daha geç etkisini gösterirse büyümenin aşağı gelebileceğini belirtti.

“Almanya'da ve Euro Bölgesi'nde geçen yılın dördüncü çeyreğine ilişkin GSYH büyüme öncü verileri takip edildi.

“Almanya ekonomisi, çeyreklik bazda geçen yılın üçüncü çeyreğinde yüzde 0,1 oranında sınırlı büyümenin ardından yılın dördüncü çeyreğinde yüzde 0,2 oranında daralma kaydetti, yıllık bazda (bir önceki yılın aynı çeyreğine göre) üçüncü çeyrekte yüzde 0,3 oranında daralmanın ardından dördüncü çeyrekte yüzde 0,2 oranında daralma kaydetti.

“Euro Bölgesi ekonomisi geçen yılın üçüncü çeyreğinde çeyreklik bazda yüzde 0,4 oranında büyümenin ardından dördüncü çeyrekte yavaşlayarak durağan seyre (yüzde 0) geçti. Bölge ekonomisi yılık bazda ise üçüncü çeyrekte yüzde 0,9 oranında büyümenin ardından dördüncü çeyrekte de yüzde 0,9 oranında büyüme kaydetti ve böylece 2023'ün birinci çeyreğinden bu yana en güçlü performansı sergilemeyi sürdürdü.

“Euro Bölgesi'nde Ocak ayına ilişkin tüketici güveni nihai verisi, öncü veriyle uyumlu olarak -14,2 seviyesinde gerçekleşti, bunun yanında negatif bölgedeki zayıf seyri devam etti.

“Yurt içinde ise, TÜİK tarafından yayımlanan ekonomik güven endeksi verisi, aylık bazda Kasım ayında yüzde 1,8 artışın ardından Aralık ayında yüzde 0,8 oranında artış kaydederek 98,9 seviyesinden 99,7 seviyesine yükseldi, böylece son on ayın en yüksek seviyesinde kaydedildi. Ayrıca endeks 100 iyimserlik eşik seviyesinin altındaki seyrini onuncu ayda sürdürdü.

Yurt dışında bugün veri takvimine bakıldığında,

“ABD tarafında, Fed'in özellikle aylık bazdaki fiyat gelişmelerinin seyri kapsamında takip ettiği PCE deflatör Aralık ayı verileri ile kişisel gelirler ve harcamalar Aralık ayı verileri TSİ 16.30'da takip edilecek.

“Avrupa tarafında, ECB'nin para politikasına yön verecek olan verilerden, Almanya'da Ocak ayına ilişkin öncü TÜFE verileri TSİ 16'da takip edilecek.

“Yurt içinde ise, TSİ 10'da TÜİK tarafından Aralık ayı dış ticaret dengesi verisi yayımlanacak. Ticaret Bakanlığı tarafından yayımlanan Aralık ayı geçici dış ticaret dengesi verisine göre, Aralık ayında ihracat aylık bazda yüzde 5,3 oranında artışla 22,3 milyar USD'den 23,5 milyar USD seviyesine yükselmişti. İthalat ise aylık bazda Aralık ayında yüzde 8,5 oranında artışla 29,7 milyar USD'den 32,3 milyar USD seviyesine yükselerek son 17 ayın en yüksek seviyesinde gerçekleşmişti. Bu kapsamda, Aralık ayında aylık bazda dış ticaret açığı ise yüzde 18,3 oranında yükselişle 7,5 milyar USD'den 8,8 milyar USD seviyesine yükselmişti ve böylece son sekiz ayın en yüksek seviyesinde kaydedilmişti.

“Kültür ve Turizm Bakanlığı tarafından TSİ 11'de Aralık ayına ilişkin gelen yabancı ziyaretçi sayısı istatistikleri yayımlanacak.

“Öte yandan Fitch'in, Türkiye ülke değerlendirmesini bu gece saatlerinde yayımlaması bekleniyor. Fitch, Eylül ayında Türkiye'nin kredi notunu “B+”dan “BB-“ye yükseltirken, kredi notu görünümünü ise “pozitif”ten “durağan”a revize etmişti. Fitch'in bugün yayımlaması beklenen değerlendirmesinde, Türkiye'nin kredi notunun “BB-” ve kredi notu görünümünü ise “durağan” olarak koruyacağı tahmin ediliyor.

Şirket haberleri

“Akbank (AKBNK, Nötr): Akbank'ın 4Ç2024'deki net dönem karı çeyreksel bazda hafif artarak 9.227mn TL'ye çıkmış ve hem piyasanın kar beklentisi olan 9.285mn TL'ye hem de bizim kar beklentimiz olan 9.121mn TL'ye yakın gerçekleşmiştir. Öte yandan Banka'nın net dönem karı yıllık olarak yüzde 38,6 oranında gerilemiştir.

“Yapı Kredi Bankası (YKBNK, Nötr): Yapı Kredi Bankası'nın 4Ç2024'teki net dönem karı önceki çeyreğe göre yüzde 32,2 oranında artarak 6.611mn TL'ye çıkmış ve piyasa beklentisi olan 6.474mn TL'ye yakın gerçekleşmiştir. Bizim kar beklentimiz ise 6.200mn TL idi. Karşılık giderlerinin beklentimizden düşük gerçekleşmesi tahminimizdeki sapmada etkili olmuştur. Banka geçen yılın dördüncü çeyreğinde 19.307mn TL net dönem karı açıklamıştı.

Dördüncü çeyrek karı sonrasında Banka'nın 2024'teki net dönem karı bir önceki yıla göre yüzde 57,3 oranında düşerek 29.017mn TL olmuştur.

“Yapı Kredi Bankası'nın net faiz gelirleri çeyreksel bazda yüzde 56,1 oranında artarak 22,1milyar TL'ye çıkarken, net ücret ve komisyon gelirleri yüzde 8 oranında artmış ve 20,5milyar TL olmuştur. Öte yandan, ticari zarar biraz artarak 10,6milyar TL'ye çıkmış ve karı baskılamıştır. Banka'nın diğer faaliyet gelirlerinde düşüş gözlenirken, karşılık giderleri yüzde 6,2 oranında yükselmiş ve 9,3 milyar TL olarak gerçekleşmiştir. Diğer yandan, operasyonel giderler yüzde 15,2 oranında artış kaydetmiş ve 23,3 milyar TL'ye çıkmıştır. Banka'nın bu çeyrekteki özsermaye karlılığı yüzde 13,8 (Önceki: yüzde 10,7), net faiz marjı yüzde 4,1 (Önceki: yüzde 2,8) olarak gerçekleşmiştir. Kredi mevduat oranı yüzde 98,2 (Önceki: yüzde 95,3), sorunlu kredi oranı ise çeyreksel bazda yatay kalarak yüzde 3,12'yi göstermiştir.

Banka 2025 yılı beklentilerini de paylaşmıştır. Buna göre TL kredi büyümesinin ortalama enflasyondan küçük olması beklenirken, YP kredi büyüme beklentisi orta çift haneli şeklindedir. Net faiz marjında yaklaşık 300 baz puan iyileşme öngörülürken, komisyon büyümesinin yüzde 25 – 30 arasında olması tahmin edilmektedir. Gider artışının ise yüzde 50'den düşük olması öngörülmektedir. Son olarak Banka, maddi özkaynak karlılığı beklentisini orta – yüksek yirmili seviyeler olarak açıklamıştır.

“Arçelik (ARCLK, Nötr): Şirket'in İtalya'daki faaliyetleri kapsamında, yatırım tahmini süre ve kapsam bakımından genişletilerek üçte biri araştırma ve geliştirme çalışmalarında kullanılmak üzere yaklaşık 300mn EUR olarak güncellenmiştir. Bu tutar, önümüzdeki 5 yıllık dönem içerisinde yapılacak harcamaların da dahil olduğu operasyonel giderler ve iş sürekliliği için öngörülen yatırımlar kapsamında değerlendirilmektedir.

“Aselsan (ASELS, Sınırlı Pozitif): Şirket, Orta Doğu ve Afrika'da faaliyet gösteren bir müşteriyle hava elektro-optik faydalı yüklerinin satışı için 78mn USD tutarında ihracat sözleşmesi imzalamıştır.

“Gübre Fabrikaları (GUBRF, Sınırlı Pozitif): Şirket tarafından hisse geri alım programı kapsamında, Borsa İstanbul'da pay başına 256 TL – 268,75 TL (ağırlıklı ortalama 267,86 TL) fiyat aralığından toplam 29.321 TL nominal değerli GUBRF payları geri alınmıştır. Gerçekleştirilen işlem sonucunda geri alınan payların Şirket sermayesine oranı yüzde 0,0088 olmuştur.

“Kontrolmatik (KONTR, Sınırlı Pozitif): Şirket, Irak Elektrik Bakanlığı'ndan 35mn USD tutarında 132/33 kV mobil trafo merkezi temini siparişi almış ve sözleşme imzasına davet edilmiştir. Proje, Irak elektrik altyapısına yaklaşık 1 GW kapasite artışı sağlayacaktır.

Sektör haberleri

“Bankacılık: BDDK, 2024 yılı Aralık ayına ait Bankacılık Sektörü verilerini açıkladı. Buna göre; Bankacılık sektörünün aralık ayındaki net dönem karı, kasıma göre yüzde 12,4 oranında artarak 75,9 milyar TL'ye çıkmıştır. Öte yandan, kamunun net karı yüzde 23,6 oranında artarak söz konusu ayda 38 milyar TL'yi göstermişken, özel sektörün net dönem karı yüzde 3,1 oranında yükselmiş ve 37,9 milyar TL olarak gerçekleşmiştir. Son çeyrekte ise kamunun ve özel sektörün karı sırasıyla 93,2 milyar TL ile 105,3 milyar TL gerçekleşmiştir. Çeyreksel bazda kamunun karı yüzde 71,2 oranında, özel sektörün karı da yüzde 14,6 oranında artış kaydetmiştir. Son olarak Bankacılık sektörünün 4Ç2024'teki net dönem karı 198,6 milyar TL ile bir önceki çeyreğin yüzde 35,6 üzerinde gerçekleşmiştir. Aralık ayı karı ile birlikte bankacılık sektörünün 2024 yılındaki net dönem karı 659 milyar TL'ye çıkmış ve bir önceki yıla göre yüzde 6,2 oranında artış göstermiştir. Kamunun net karı yüzde 47,1 oranında artarak 243,1 milyar TL'ye yükselirken, özel sektörün karı yüzde 8,6 oranında gerilemiş ve 415,9milyar TL olarak gerçekleşmiştir.

“Önceki ay düşük gelir artışı kaydeden net faiz ile ücret ve komisyon gelirlerinde aralık ayında güçlü bir artış yaşanırken, dönem sonu olmasının etkisiyle diğer faaliyet gelirlerinde 18,1milyar TL'den 46,3milyar TL'ye bir yükseliş yaşanmıştır. Ticari karda ise düşüş yaşanırken, toplam karşılıklar yaklaşık iki katına çıkarak 57 milyar TL olarak gerçekleşmiştir. Operasyonel giderlerde de yüzde 27,8 gibi yüksek oranlı bir artış yaşanmış ve bu kalemden 93,8 milyar TL'lik gider yazılmıştır. Sektörde kredi büyümesi aralık ayında ivme kazanırken, tüketici ve kredi kartı tarafında görece yüksek büyümeler gözlenmeye devam edilmiştir. Kobi kredilerinde de yüzde 3,1'lik artış yaşanmıştır. Diğer yandan, YP mevduatlarda düşüş sürerken, TL mevduatlar yüzde 6,4 oranında artış yaşanmıştır. Bankacılık sektörünün kredi mevduat oranı ise 30 baz puan azalarak aralık ayında yüzde 82,5 olarak gerçekleşmiştir. Hafif düşen fonlama maliyetleri ile birlikte net faiz marjında kısmi toparlanma eğilimi devam ederken, artan karlılığa bağlı olarak özsermaye karlılığı yüzde 32'a (Kasım: yüzde 29,9) yaklaşmıştır. Diğer yandan, sorunlu kredi oranı yüzde 1,77 ile önemli bir değişim göstermezken, sermaye yeterlilik oranı 140 baz puan iyileşerek yüzde 19,69'a çıkmıştır.

Diğer şirket haberleri

“AVOD Gıda (AVOD): Şirket'in bağlı ortaklığı Hasat A.Ş'ye ait toplam 19.792m2 olmak üzere 3 adet arsanın satışı 132,8mn TL bedelle gerçekleşmiştir. Satıştan elde edilen gelirin şirketin finansal ihtiyaçları için kullanılacağı açıklanmıştır.

“Bin Ulaşım (BINBN): Şirket tarafından Uşak ilinde yürütülen faaliyetlere son verilmesine, ilde bulunan scooterların diğer şehirlere aktarılmasına ve Uşak Şubesinin kapatılmasına karar verilmiştir.

“Forte Teknoloji (FORTE): Şirket, Havelsan'dan TSK Ağı Yük Dengeleyici işi için 653bin USD tutarında sipariş almıştır. Sözleşme bedeli KDV hariç 23,4mn TL'dir.

“Kızılbük GYO (KZBGY): Şirket, Kızılbük projesindeki Yapı Kullanma İzin Belgesi iptali ve 2.677mn TL'lik idari para cezasına karşı Muğla 2. İdare Mahkemesi'nde dava açmıştır.

“Ral Holding (RALYH): Şirket'in bağlı ortaklığı RAL Yapı Mühendislik, TOKİ'nin 15 Ocak 2024'te düzenlediği Hatay Defne 7. Bölge 6. Etap ve 5. Bölge projelerini kazanmış olup Çevre Şehircilik ve İklim Değişikliği Bakanlığı Toplu Konut İdaresi Başkanlığı ile toplam 1.610mn TL bedelli sözleşme imzalanmıştır.

“Ek olarak RAL Yapı Mühendisliğin yüzde 51 ortağı olduğu MÇ İnşaat ile Mustafa Ekşi İnşaat iş ortaklığı TOKİ'nin düzenlediği Malatya Doğanşehir ilçesi işi için 3.589mn TL ve Hatay Defne ilçesi işi için ise 2.550mn TL bedelli sözleşme imzalamıştır.

“Reysaş GYO (RYGYO): 4 Kasım 2024 tarihli özel durum açıklamasıyla duyurulan, Manisa Turgutlu'daki 71.565 m² arsa üzerinde inşa edilen 42.500 m² kapalı alana sahip birinci sınıf depolama tesisinin iskanı alınmış ve yurtiçindeki müşteriye teslim edilmiştir.

“Yataş (YATAS): Şirket, Ankara ve Kayseri fabrikalarında 12,8 MWp kapasiteli GES yatırımı için Free Yapı Enerji ile 4,1mn USD bedelli, 1 yılı geri ödemesiz, toplam 5 yıl vadeli finansal kiralama modeliyle anlaşma sağlanmıştır.”

SANAYİ HABER AJANSI